【法人・個人】事業用の車を売却したときの会計処理(仕訳)

事業に車を使っていると、売却(下取り)が生じることがあります。

購入のときもやや複雑な処理となりますが、売却時にもいくつかの科目に分けて処理しなくてはいけませんし、消費税についても考慮が必要です。

また、売却時には法人と個人で処理が異なることが大きな特徴です。

当記事では、具体例をもとに法人・個人それぞれの車両売却時の会計処理(仕訳)を解説していきます。

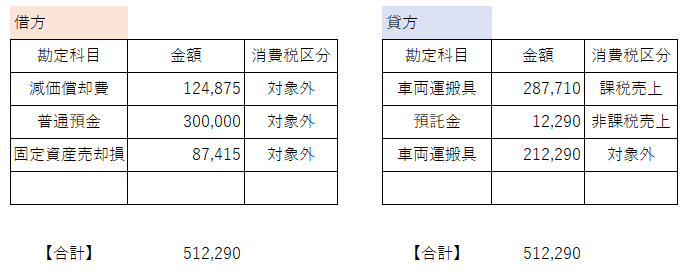

法人が車両を売却したときの仕訳

以下の例をもとに仕訳を考えていきます。

[例]

・売却価額 300,000円(預託金含む)

・車両期首帳簿価額 500,000円

・リサイクル預託金 12,290円

・耐用年数 6年

・減価償却方法 定率法(償却率:0.333)

・売却日 12月20日(3月決算法人)

・消費税処理 税込経理(又は一括税抜)

仕訳は以下のとおりです。

※1 車両運搬具287,710円の消費税区分は課税売上となり、簡易課税の場合は第四種となります。

※2 預託金12,290円は車両の売却に伴ってリサイクル券も譲渡したもので、消費税区分は非課税売上となります。金銭債権の譲渡として、この金額の5%が課税売上割合の分母に参入されます(原則課税の方以外は気にしなくて良いです。)。

仕訳を考える流れとしては、

- 期首から売却時までの減価償却費の計上(計上せずに売却損に含めても良い)。

- 30万円受け取っていることは明らかなので、普通預金を30万円増やす。

- 売却総額から預託金を引いた金額が車両の売却価額なので、その金額分車両運搬具を減らして消費税区分は「課税売上(簡易なら第四種)」とする。

- 計上されている預託金を消す(消費税区分は非課税売上)。

- 車両は手元からなくなっているはずなので、「期首帳簿価額-③」の金額分車両運搬具を減らす。

- 借方と貸方の差額を固定資産売却損(固定資産売却益)として計上する。

という感じです。明らかなものから一つ一つ情報を整理していきましょう。①と②の順番は逆でも良さそうです。

ちなみに、減価償却費の計算は以下のとおりです。

[500,000×0.333×9/12=124,875円]

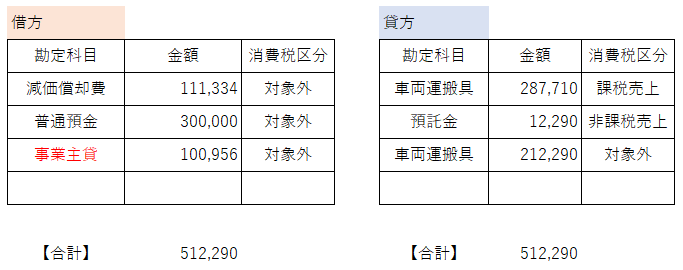

個人事業者が車両を売却した場合の仕訳

以下の例をもとに仕訳を考えていきます。法人との違いに注意してください。

[例]

・売却価額 300,000円(預託金含む)

・車両期首帳簿価額 500,000円(取得価額 1,600,000円)

・リサイクル預託金 12,290円

・耐用年数 6年

・減価償却方法 定額法(償却率:0.167)

・売却日 5月20日(個人事業者は必ず12月決算)

・消費税処理 税込経理(又は一括税抜)

・事業供用割合 100%

※1 償却方法の選択届を出さなければ、個人事業者の償却方法は定額法となります。

※2 事業供用割合が100%でない(プライベートでも使用している)場合は処理が異なります。そちらは別記事で解説します。

仕訳は以下のとおりです。

赤文字の部分が特徴です。個人事業者の場合、車両の売却損益は事業所得でなく譲渡所得となります。

会計ソフトで計算しているのは事業所得なので、そこに売却損益を含めてはいけないのです。

(車両売却時の譲渡所得については、別記事で解説します。)

※1 車両運搬具287,710円の消費税区分は課税売上となり、簡易課税の場合は第四種となります。

※2 預託金12,290円は車両の売却に伴ってリサイクル券も譲渡したもので、消費税区分は非課税売上となります。金銭債権の譲渡として、この金額の5%が課税売上割合の分母に参入されます(原則課税の方以外は気にしなくて良いです。)。

仕訳を考える流れとしては、

- 期首から売却時までの減価償却費の計上(個人事業者は計上しておきましょう)。

- 30万円受け取っていることは明らかなので、普通預金を30万円増やす。

- 売却総額から預託金を引いた金額が車両の売却価額なので、その金額分車両運搬具を減らして消費税区分は「課税売上(簡易なら第四種)」とする。

- 計上されている預託金を消す(消費税区分は非課税売上)。

- 車両は手元からなくなっているはずなので、「期首帳簿価額-③」の金額分車両運搬具を減らす。

- 借方と貸方の差額を事業主貸(事業主借)として計上する。

という感じです。

ちなみに、減価償却費の計算は以下のとおりです。

[1,600,000×0.167×5/12=111,334円(1円未満切り上げ)]