個人事業者が車を事業とプライベートに共用している場合の会計処理(仕訳)

個人事業者が車を購入した場合には、事業だけでなくプライベートでも使うこともあります。

事業供用割合が100%でない場合には、事業に使う分だけが経費となります。消費税の課税仕入も同様です。

当記事では、具体例をもとにプライベートでも使う車両に関する会計処理(仕訳)を解説していきます。

購入した場合

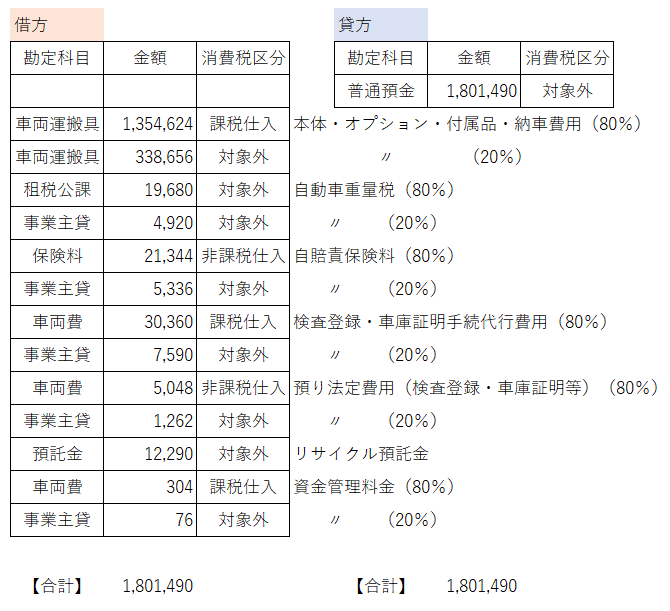

以下の注文書をもとに仕訳処理を考えていきます。事業供用割合は80%とします。

[自動車注文書]

・車両本体価格 1,600,000円(税込)

・オプション・付属品 76,780円(税込)

・自動車重量税 24,600円

・自賠責保険料 26,680円

・検査登録手続代行費用 20,350円(税込)

・車庫証明手続代行費用 17,600円(税込)

・納車費用 16,500円(税込)

・預り法定費用(検査登録・車庫証明等) 6,310円

・リサイクル預託金 12,290円

・資金管理料金 380円(税込)

合計 1,801,490円

仕訳は以下のとおりです。

ものすごく長い仕訳になってしまうので、100%で処理しておいて、20%部分については決算仕訳で振り替えても良いです。

決算のとき

決算のときは減価償却費の計上と経費の家事費への振替を行います。

以下の例をもとに仕訳を考えていきます。

(例)

・車両運搬具 1,693,280円(その年の4月に購入)

[耐用年数:6年 減価償却方法:定額法(償却率:0.167)]

・車両費(課税仕入) 250,000円(購入時に区分した部分を除く)

・自動車保険料 80,000円( 〃 )

仕訳は以下のとおりです。

※1 減価償却費:1,693,280×0.167×9/12=212,084円(円未満切上)

212,084×80%=169,668円(事業用・円未満切上)

212,084-169,668=42,416円(家事用)

※2 購入時に区分していない費用や他の科目で車関係の費用がある場合には、同様に振り替えます。

※3 コインパーキング代は個別に区分できるので、割合によって振り替えません。プライベートでのコインパーキング代は最初から含めなければ良いだけです。

売却した場合

売却時にも事業供用割合を考慮する必要があります。以下の例をもとに仕訳を考えていきます。

[例]

・売却価額 800,000円(預託金含む)

・車両期首帳簿価額 500,000円(取得価額 1,600,000円)

・リサイクル預託金 12,290円

・耐用年数 6年

・減価償却方法 定額法(償却率:0.167)

・売却日 5月20日(個人事業者は必ず12月決算)

・消費税処理 税込経理(又は一括税抜)

・事業供用割合 80%

仕訳は以下のとおりです。

※1 預託金を含めた売却価額が800,000円なので、預託金を引いた車両の売却価額は787,710円となり、その80%である630,168円を課税売上として処理します。

※2 個人事業者の場合、車両の売却損益は事業所得でなく総合課税の譲渡所得となります。譲渡所得の計算式は以下のとおりです。

630,168(車両の売却価額・事業供用部分)ー310,932(車両の期首帳簿価額ー減価償却費・事業供用部分)ー319,236=0

(注)総合課税の譲渡所得からは特別控除として50万円まで差し引くことができます。なので、事業用の車を売った場合の譲渡益には課税されないことが多いです。

仕訳を考える流れとしては、

- 期首から売却時までの減価償却費の計上(事業部分と家事部分に区分して)。

- 80万円受け取っていることは明らかなので、普通預金を80万円増やす。

- 売却総額から預託金を引いた金額が車両の売却価額なので、その金額の80%を「課税売上(簡易なら第四種)」とする。

- 車両は手元からなくなっているはずなので、「車両運搬具」50万円を消す(消費税区分は事業部分と家事部分で区分)

- 計上されている預託金を消す(事業部分の消費税区分は非課税売上)。

- 借方と貸方の差額を事業主借(事業主貸)として計上する。

という感じです。

ちなみに、減価償却費の計算は以下のとおりです。

[1,600,000×0.167×5/12=111,334円(1円未満切り上げ)111,334×80%=89,068円(事業用・円未満切上)

111,334-89,068=22,266円(家事用)]

事業供用割合をどう決めるか

事業供用割合80%として計算・解説してきましたが、そもそもこの事業供用割合をどのように決めるかが悩ましいところです。

これといった答えがなく、曖昧なものだからです。

事業者としてはできるだけ高く設定したいところですが、実態との乖離が大きいと否認されるリスクもあります。

一方で、税務署側も「じゃあ何%が適正なのか」ということの根拠を示すのが難しいので、明らかに実態と乖離していないとなかなか指摘しづらいところだと思います。

私の経験上よく見る割合は50%、80%、90%あたりです。どれくらいの割合を事業に使用しているかは自分でだいたいわかると思いますので、自分の実態に合わせて最後は思い切って決めていきましょう。