家族への給与が経費になる「青色事業専従者給与」とは?

青色事業専従者給与とは?

個人事業主の中には、家族に仕事を手伝ってもらっている方も多くいらっしゃるでしょう。

しかし、同一生計の親族に給与を払っても原則として必要経費とはなりません。

(言い換えると、同一生計でない親族、例えば実家を出て独立して生計を立てている子に対する給与は普通に必要経費になります。)

ただし、例外として一定の要件のもとに同一生計の親族に支払った給与を必要経費とする「青色事業専従者給与」が認められています。

なお、「白色事業専従者給与」というものもありますが、家族に仕事を手伝ってもらうレベルで事業を営んでいて白色申告をするメリットはありませんので、説明を省略します。

青色事業専従者給与の要件

では、青色事業専従者給与と認められるための要件はどのようなものでしょうか。

要件は次のとおりです。

1.その個人事業主が青色申告者であること

2.「青色事業専従者給与に関する届出書」を提出していること

提出期限は、青色事業専従者給与を必要経費に算入する年の3月15日まで(その年に新たに事業を開始した場合や新たに専従者がいることとなった場合はその開始した日や専従者がいることとなった日から2ヶ月以内)です。

記載の仕方はこの後解説します。

3.給与の支払いを受ける人がその年12月31日現在で15歳以上であること

4.給与の支払いを受ける人がその事業に専ら従事していること

「専ら従事」とは、その事業に専念しているという意味です。

なので、次のようなケースは専念しているとは言えませんので、青色事業専従者と認められません。

- 他所で働いている配偶者に事業の手伝いもしてもらっている(事業の手伝いの方がメインで、それに支障がない程度にパートするのはOK)

- 給与の支払いを受ける人が学生(昼間に仕事をしつつ夜間の学校に行く場合等はOK)

なお、1年のうち6月超その事業に専ら従事していることが必要です。(年の途中で開業した場合や病気や出産等で事業に従事できない事情があった場合等には、事業に従事できる期間のうち1/2超の期間)

例えば、手伝おうと思えば1月から手伝うことができた配偶者の方に10月から手伝ってもらったような場合には、その年に支払う給与を必要経費とすることはできませんので、翌年から青色事業専従者給与の適用を受けることとなります。

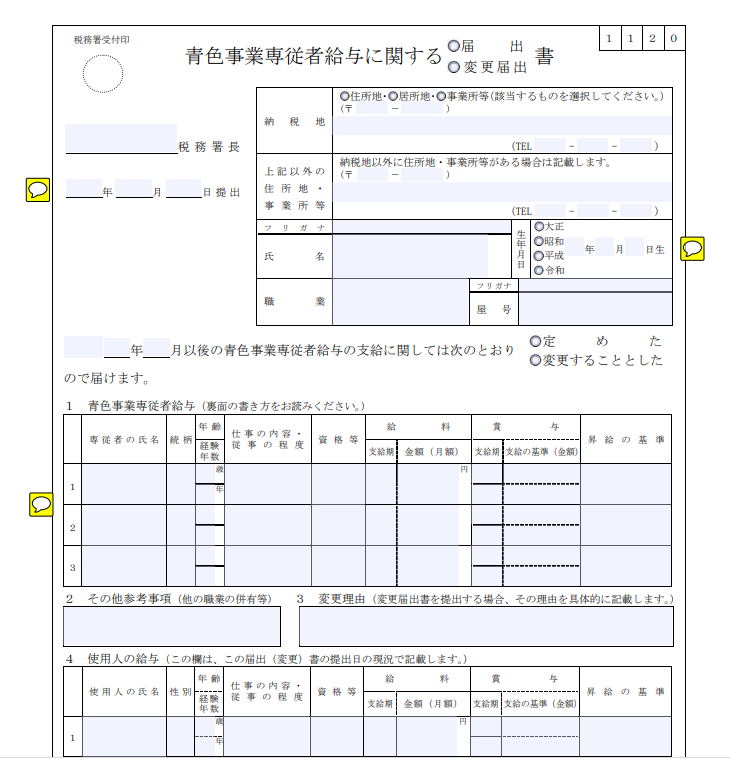

青色事業専従者給与に関する届出書の書き方

用紙のダウンロード

↓の国税庁サイトからダウンロードします。

書き方

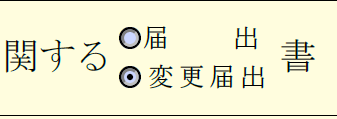

「届出」と「変更届出」は「届出」にチェック

↓

所轄税務署名を記入

↓

「納税地」には自宅又は事業所の住所と電話番号を記入

↓

氏名、生年月日、屋号を記入

↓

「職業」には事業の内容を記入

↓

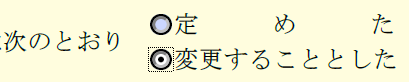

青色事業専従者給与を支給し始める年月を記入し、「定めた」にチェック

↓

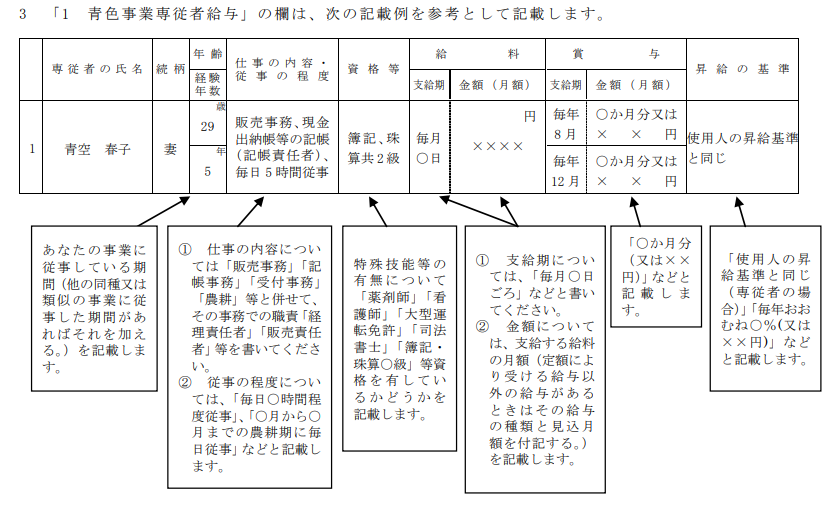

「1 青色事業専従者給与」の欄は、次ページの書き方を参考に記入

↓

他に従業員がいる場合には「4 使用人の給与」に記載します。数名いる場合には、専従者の仕事と類似する仕事に従事する人や給与の水準を示す代表的な例を選んで記入

提出方法

記載ができたら、提出の準備をします。以下のものを揃えてください。

・税務署へ持参する場合

1.作成した届出書

2.作成した届出書(自分の控え用)

・郵送する場合

1.作成した届出書

2.作成した届出書(自分の控え用)

3.切手を貼って自分の住所(宛名)を記載した返信用封筒

4.税務署へ送るための封筒

※1 控えは、PDFに入力した場合には2枚印刷、手書きの場合には記載した届出書をコピーします。どちらの場合でも2枚のうち1枚の上の方に「(控)」と書いておきます。

※2 郵送する場合には、届出書や返信用封筒は折って大丈夫なので、税務署へ送る封筒は長3等の定形郵便の範囲で良いです。

複数の届出書がある場合には、まとめて提出したほうが手間が少なく済みますので、他の届出書も作ってからまとめて提出しましょう。

青色事業専従者給与の会計処理(仕訳)

青色事業専従者給与は、他の従業員への給与と区別して「専従者給与」という勘定科目を使用します。

(例1)

| 専従者給与 | 80,000 | 普通預金 | 80,000 |

(例2)

| 専従者給与 | 150,000 | 普通預金 | 147,020 |

| 預り金 | 2,980 |

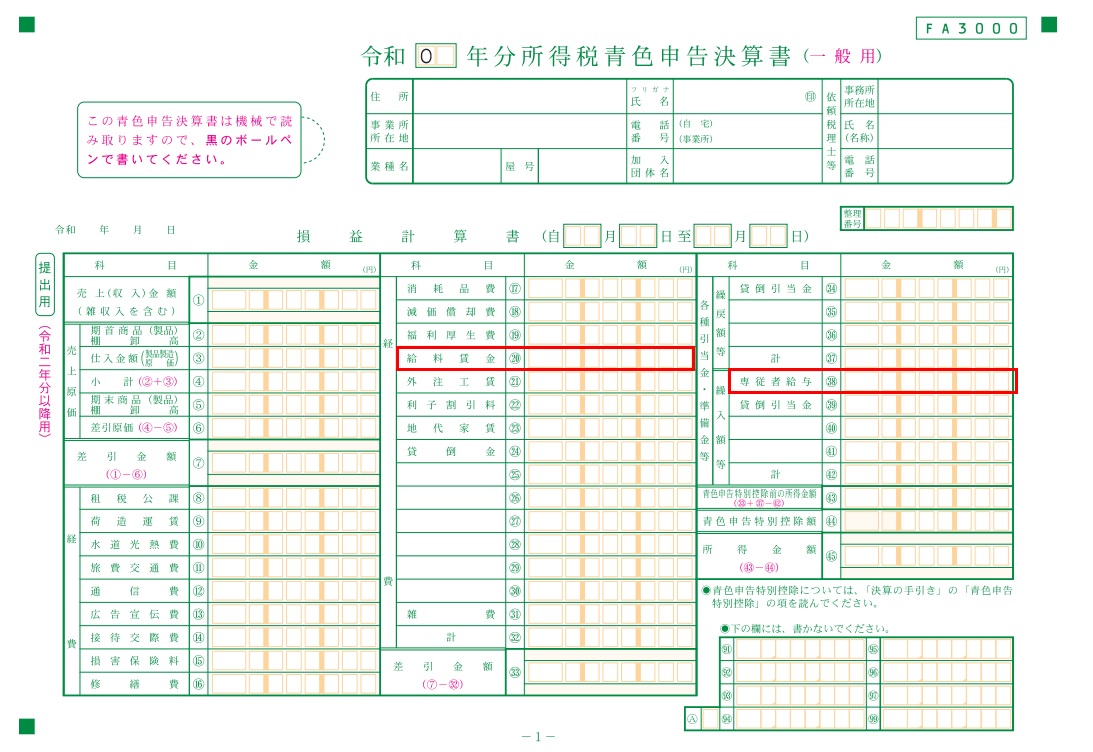

青色申告決算書でも区分されています。

給与計算時の源泉徴収や年末調整は、他の従業員と同様に行います。

青色事業専従者給与の注意点

1.配偶者控除や扶養控除は取れなくなる

青色事業専従者は、控除対象配偶者や控除対象扶養親族にはなれません。控除を取った場合と比較して判断することが必要です。

ちなみに、法人の場合は法人から給与をもらっている親族を配偶者控除や扶養控除の対象とすることができます。

2.高額すぎるのは認められないこともある

給与の額は労務の対価として相当であると認められる金額であることが必要で、過大とされる部分は必要経費となりません。何をもって過大とするのかは難しい問題ですが、「その人が他人だとしたらいくら払うか」という観点で考えるとよいでしょう。

よって、そもそも働いてないのに働いていることにして支給するというのは全く認められないことになります。実際に勤務していることは大前提として、勤務実態が証明できる資料をなるべく残しておきましょう。

3.届出書に記載した金額の範囲内で支払う必要がある

青色事業専従者給与に関する届出書に記載した金額の範囲内で支払う必要があります。

減額する場合は特に問題ありませんが、増額する場合には変更届出書を提出します。使用する届出書は同じものですが、そのときは「変更届出」と「変更することにした」をチェックします。