【二重課税?】個人が住所と別の市(区)に事業所を持つと数千円の負担増

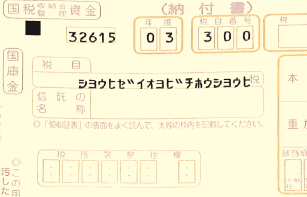

2箇所から住民税の納税通知が来て驚いたことはないでしょうか?

住民税は住所だけではなく、事業所があることによって発生することがあります。

個人住民税の構成

そもそも個人の住民税(市県民税)の金額はどのように決まっているのでしょうか。

住民税は以下の2つで構成されています。

- 均等割(定額。基本料金みたいなもの)

- 所得割(所得の金額によって決まる。高所得者ほど高い)

今回の話は、①の均等割に関することです。

均等割は地域によって若干違いますが、だいたい3,000円~4,000円くらいで、福岡市は3,500円です。

誰が何を払うか

住民税は基本的に住所地で課されますので、住所のあるところでは均等割と所得割の両方が課されます。所得割は住所地でしか課されません。

一方の均等割は、住所地のみでなく、事業所のあるところでも課されます。

政令指定都市では特に注意

福岡市や北九州市のような政令指定都市では、区が市と同等とみられるため、市単位ではなく、区単位で均等割が課税されます。

↓は福岡市のホームページです。

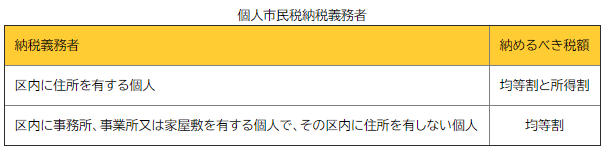

「区内に事務所等を有する個人で、その区内に住所を有しない個人」ということは、逆に言うと、同じ区内に住所と事業所があれば均等割は1箇所分しか課されないということになりますね。

それも何だか変な気もしますが、まあ法令というのはそんなもんでしょう。

具体例

具体例で均等割が何箇所から課されるか見ていきます。

那珂川市在住で、春日市に事業所がある場合

2箇所

糸島市在住で、糸島市に事業所がある場合

1箇所

福岡市早良区在住で、中央区に事業所がある場合

2箇所

福岡市博多区在住で、博多区に事業所がある場合

1箇所

福岡市東区在住で、博多区と古賀市に事業所がある場合

3箇所

まとめ

年に3,000円~4,000円のことなのでそんなに気にしなくて良いのですが、納税通知書が2箇所から来ると驚いてしまいますよね。

頭の片隅にでも入れておくと、通知書が来ても「そういえばそうだったな」と思えるかもしれません。

ちなみに、私は同じ区内に住所と事務所がありますので、1箇所分しか均等割は課税されません。