事業者目線で消費税を解説②(事業者の区分・3種類しかないので覚えてください)

前回の記事で、事業者は売上に対する消費税から自分が事業に関して支払った消費税を控除した差額を納付すると説明しました。

しかし、実際には全てがこの原則通りに行われているわけではなく、事業者の区分によって異なる取扱がなされます。

消費税法における3つの事業者

消費税法では、事業者を3つに区分します。

(説明の便宜上、税法に存在しない言葉も用います。)

原則通りの計算方法で納付税額を計算する原則課税事業者、

控除額を一定の割合で計算する簡易課税事業者、

消費税の申告・納付義務のない免税事業者。

この3つです。

簡易課税事業者と免税事業者となれるのは基本的に小規模な会社であり、選択の余地がある場合にはどれを選択するかが消費税において肝要な部分です。

以下、それぞれの事業者について説明します。

なお、納税義務の判定や簡易課税が選択できるかの判定については様々な特例があり、非常に複雑になっておりますので、まずは基本をざっくり掴むというふうに捉えていただければと思います。

原則課税事業者

基準期間の課税売上高が1,000万円超の事業者は課税事業者となります。

課税事業者の中で基準期間の課税売上高が5,000万円以下だと簡易課税を選択できます。

基準期間の課税売上高が1,000万円以下でも還付を受けるために課税事業者となることができます。

よって、

基準期間の課税売上高が5,000万円超の事業者は選択の余地なく、

基準期間の課税売上高が1,000万円超5,000万円以下で簡易課税を選択しなかった事業者、

基準期間の課税売上高が1,000万円以下で課税事業者となることを選択し、簡易課税を選択しなかった事業者

が原則課税事業者となります。

※ 「基準期間」とは、基本的に2期前となります。

個人事業者だと、令和4年の基準期間は令和2年、法人だと、令和4年4月1日~令和5年3月31日の基準期間は令和2年4月1日~令和3年3月31日です。

細かい部分ですが、個人は年換算せず、法人は年換算します。

令和2年9月1日開業の個人事業者の令和2年課税売上高が400万円だとしたら令和4年の基準期間の課税売上高は400万円、令和2年10月1日設立の法人の令和3年3月期の課税売上高が600万円だとすると、令和5年3月期の基準期間の課税売上高は600万円×12/6=1,200万円となります。

原則課税事業者は、原則通り、売上に対する消費税から自分が事業に関して支払った消費税を控除した差額を納付します。

簡易課税事業者

課税事業者の中で基準期間の課税売上高が5,000万円以下の人は簡易課税を選択できます。

簡易課税は基本的に原則課税よりも有利な(=納税額が少なくなる)場合に選択するもので、適用したい事業年度に入る前に「簡易課税選択届出書」を提出しなくてはいけません。

事前に提出しなくてはいけないというのが非常に大事な点で、例えば、個人事業者が令和5年から簡易課税を選択したいと思えば令和4年12月31日までに選択届出書を提出しなくてはいけませんので、令和4年中にどちらが有利かシミュレーションをする必要があるのです。

簡易課税事業者は、売上に対する消費税から売上に対する消費税に一定の割合をかけて計算した金額を控除した差額を納付します。

「一定の割合」は業種ごとに次のとおり決まっています。

- 第1種事業(卸売業) 90%

- 第2種事業(小売業) 80%

- 第3種事業(製造業等) 70%

- 第4種事業(その他) 60%

- 第5種事業(サービス業等) 50%

- 第6種事業(不動産業) 40%

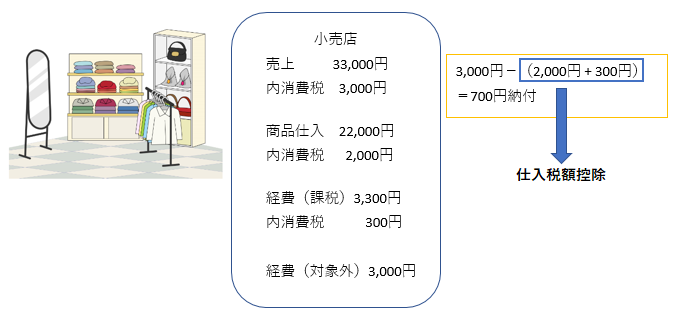

例は小売店なので80%控除しているのです。

簡易課税だと絶対に還付にならない(中間納付還付を除く)というのもポイントです。

普段は簡易課税が有利だけど、大きな設備投資をする等で原則有利になることもありますので、毎年度末にシミュレーションをします。(「簡易課税選択不適用届出書」も取りやめたい事業年度に入る前に提出しなくてはいけません。)

免税事業者

基準期間の課税売上高が1,000万円以下の事業者は消費税の納税義務が免除されます。

※ 特定期間における課税売上高が1,000万円を超えた場合など例外もあります。

納税義務の有無の判定は、今年度の課税売上高にかかわらず基準期間の課税売上高で行います。

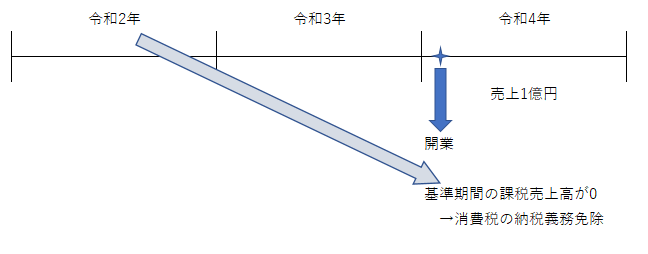

例えば、開業したばかりだと基準期間がありませんので、開業初年度から1億円の売上をあげたとしても消費税の納税義務は免除されます。

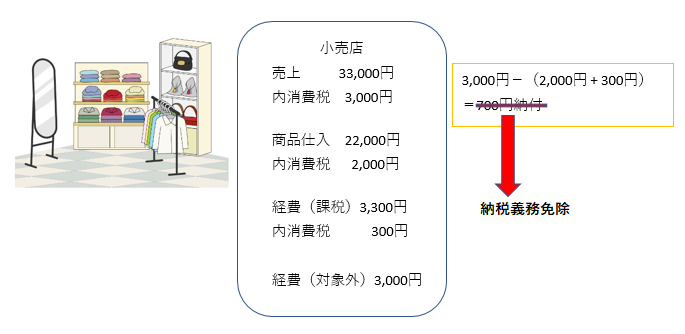

多額の設備投資をする場合など、売上に対する消費税を自分が事業に関して支払った消費税が上回る場合があります。

そのような場合、原則課税事業者であれば差額の還付が受けられるのですが、免税事業者は還付を受けることができません。

還付を受けたい場合には、「課税事業者選択届出書」を提出することで課税事業者になる必要があります。

提出期限はやはり適用を受けようとする事業年度に入る前です。(事業を開始した事業年度に適用を受けようとする場合にはその事業年度中)

100万円以上の固定資産等を購入した場合に3年間免税事業者に戻れない、いわゆる3年縛りなどもありますので、単年で有利判定をすることなく、トータルで有利判定をする必要があります。

これまでは免税事業者が課税事業者となることを選択するのは還付を受ける場合に限られていました。

しかし、令和5年10月1日から実施予定のインボイス制度が始まるとそうはいかなくなります。

インボイスを発行するためには課税事業者とならなくてはいけないため、免税事業者でいることのできる方がインボイスを発行するために課税事業者となり、消費税を納付するということもでてくることになります。