事業者目線で消費税を解説③(会計処理において気をつけるべき消費税区分)

消費税の申告書は、会計ソフトを利用して作成します。

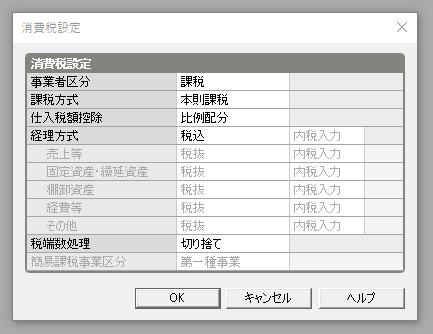

会計ソフトの消費税設定が正しくされていて、仕訳入力時の消費税区分が正しく選択されていれば正しい申告書を作成することができます。

逆に言えば、1つ1つの仕訳入力時に消費税区分を正しく設定するよう意識する必要があります。(事業者の区分によります。)

3種の事業者区分ごとの注意すべき範囲

前回の記事で、消費税法では事業者を3つに区分するということを解説しました。

まずは、自分がどれに該当するかを設定しましょう。

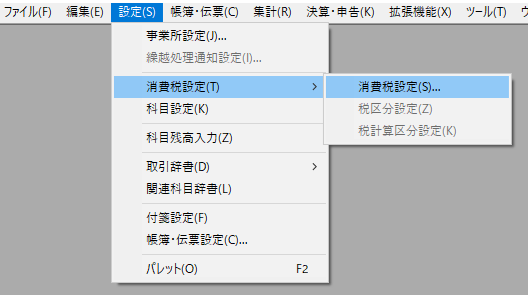

弥生会計だと↓の画像のとおり「設定」から「消費税設定」です。他の会計ソフトでも必ず消費税設定のメニューはあるはずです。

その区分によって、仕訳入力時に消費税区分をどれだけきちんと選択しなければいけないかが変わってきますので、各区分ごとに解説したいと思います。

免税事業者

免税事業者は消費税の申告をしませんので、「免税」に設定しておいて、入力時に消費税区分を選択する必要もありません。

将来的に課税事業者になる可能性があれば、「課税」の「原則課税」に設定しておくと、有利判定等もしやすくなるかと思います。

簡易課税事業者

簡易課税事業者は、売上等の収入を入力する際に消費税区分を正しく設定する必要があります。

仕入税額控除は売上に対する消費税に一定の割合をかけてもとめますので、仕入れや経費については税区分が違っていても大丈夫です。

売上等の収入について、適用される税率(軽減8%か10%か)と事業区分(第1種から第6種)を正しく設定しましょう。

(例1)自社で製造したお菓子を持ち帰りで販売した

課税売上簡易3種8%(軽)

※同じ8%でも旧8%と新8%(軽減税率と呼ばれているもの)は違いますので、「8%(軽)」を選択します。

(例2)他社から仕入れた商品(食品ではない)を販売した

課税売上簡易2種10%

(例3)社用車を下取りに出した

課税売上簡易4種10%

(例4)事業復活支援金を受給した

対象外(不課税)

注意点としては、同じ会社の中でも取引によって区分しなければいけないということです。

お菓子の製造販売をしている会社であれば、お菓子の持ち帰り販売は製造業で食品の販売なので「簡易3種8%(軽)」、他社から仕入れたキャンドルの販売は小売で食品以外にあたるので「簡易2種10%」、他社から仕入れた紅茶を販売したら小売で食品なので「簡易2種8%(軽)」、配達用の車を売却したらその他にあたるので「簡易4種10%」という具合です。

「全然簡易じゃない」と思ったら負けです笑

原則課税事業者

原則課税事業者は、全ての仕訳について消費税区分を正しく設定する必要があります。(簡易課税の「第○種」という設定はありません。)

簡易課税のときと違って、仕入れや経費についても正しく税区分を設定します。現金の預入のような自社内での動きは基本的に対象外で大丈夫です。

(例1)本日の売上

(食品)…課税売上8%(軽)

(食品以外)…課税売上10%

(例2)売上を売掛金計上

(食品)…課税売上8%(軽)

(食品以外)…課税売上10%

(例3)売掛金の入金

対象外

(例4)商品や材料の仕入れ

(食品)…課税仕入8%(軽)

(食品以外)…課税仕入10%

(例5)仕入れを買掛金計上

(食品)…課税仕入8%(軽)

(食品以外)…課税仕入10%

(例6)買掛金の支払い

対象外

(例7)給与手当(通勤手当を除く)

対象外

(例8)通勤手当

課税仕入10%

(例9)電話料金の支払い(全て国内通話)

課税仕入10%

(例10)減価償却費

対象外(不課税)

(例11)有形固定資産(土地以外)の購入

課税仕入10%

(例12)土地の購入

非課税仕入

(例13)現金を普通預金口座へ預入

対象外

他…

まとめ

消費税の申告書は会計ソフトが作ってくれます。

その申告書が正しいものであるかどうかは、各仕訳の消費税区分が正しいかどうかと同じです。なので、消費税の申告書作成は、実質的に税区分チェックが99%です。

あげた例はほんの一部です。分からないときはその都度調べて正しい消費税区分を設定しましょう。