【還付があるかも】退職金にかかる税金の計算

長年懸命に働いて最後にもらう退職金、かなり大きな金額になりますので、税金がどれくらいかかるか気になるのではないでしょうか。

当記事では、退職金に対する一般的な税金関係の手続きや確定申告すれば税金が戻ってくる場合について解説します。

退職金にも税金がかかるが、負担は軽い

退職金にも給与と同様に所得税と住民税が課税されますが、「退職所得控除」というものがあったりして、給与等の他の所得に比べて税負担が軽くなるようになっています。

退職金をもらう人は「退職所得の受給に関する申告書」というものを勤務先に提出します。提出がなければ退職金額の20.42%の税率で源泉徴収されることとなっていますが、提出することが普通ですので、以下申告書が提出されていることを前提に解説します。

退職金の税金計算

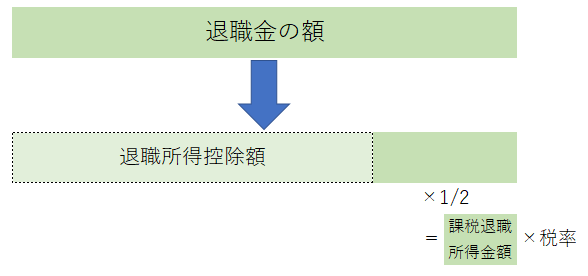

1.退職金の額から「退職所得控除額」を控除します。

退職所得控除額は、勤続年数によって以下のとおりの金額となります。

・勤続年数20年以下…40万円✕勤続年数

・勤続年数20年超…800万円+70万円✕(勤続年数-20年)

※1 勤続年数に1年未満の端数があるときは、たとえ1日でも1年として計算します。

※2 上記の算式によって計算した金額が80万円未満の場合は、退職所得控除額は80万円になります。

※3 障害者となったことに直接基因して退職した場合は、上記により計算した金額に、100万円を加算した金額が退職所得控除額です。

2.退職所得控除後の金額に1/2を掛けます。

3.1/2を掛けて算出した「課税退職所得金額」に税率を掛けます。

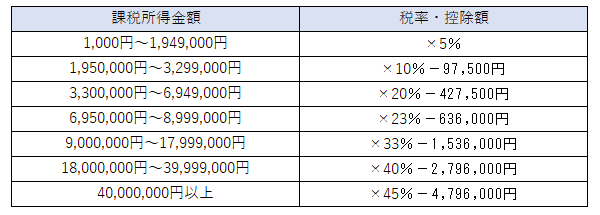

所得税と住民税が課税されますが、所得税の税率は以下のとおりで、住民税は10%です。

この税額表は退職所得だけの税額表ではなく、通常の所得税の税額表と同じものです。

ただし、給与等の他の所得とは分離して計算します。

※ 復興特別所得税として税額の2.1%が加算されます。

具体的な計算

具体例として勤続30年で退職金2,500万円のケースを見てみましょう。

(1)退職所得控除額

800万円+70万円(30年-20年)=1,500万円

(2)課税退職所得金額

(2,500万円-1,500万円)×1/2=500万円

(3)税額

①所得税+復興特別所得税

5,000,000円×20%-427,500円=572,500円

572,500円×102.1%=584,522円

②住民税

5,000,000円×10%=500,000円

③合計

584,522円+500,000円=1,084,522円

2,500万円に対して108万円ですから、給与等の他の所得に比べて随分税負担が軽いことが分かります。

確定申告すると税金が還付になる場合

通常は「退職所得の受給に関する申告書」を勤務先に提出し、上記の計算によって源泉徴収された金額を受け取って終わりなのですが、次に該当する方については、確定申告することで税金が還付となることがあります。

- 退職した年の退職所得以外の所得が少なく、控除しきれない所得控除額がある。

- 「退職所得の受給に関する申告書」を提出しておらず、退職金額の20.42%で源泉徴収されている。

②はあまりないケースなので、①について説明します。

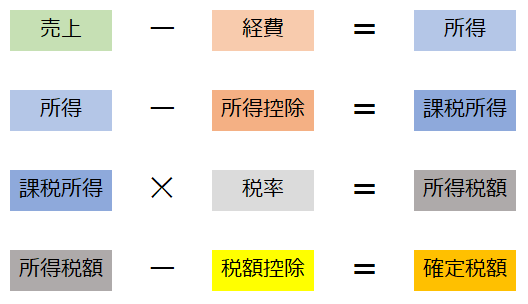

これについて理解するには所得税の計算式を理解する必要があります。次の表です。

このうち「所得-所得控除」にご注目いただきたいのですが、サラリーマンとして働いていたら、普通の年は「所得>所得控除」になることがほとんどです。

しかし、退職した年には退職時点までの給与しか所得がなく、「所得<所得控除」になることがあります。

このような場合に控除しきれなかった所得控除額を退職所得金額から控除することによって、所得税額の還付を受けることができます。

具体的な計算

こちらも具体的に見てみましょう。

(例)

・勤続30年で退職金2,500万円(所得税+復興特別所得税で584,522円が源泉徴収されている)

・3/31退職で、その年の給与は1,550,000円(100,000円が源泉徴収されている。)

・各種所得控除の合計額が1,800,000円

・給与と退職金以外に所得はない

【計算】

1.給与所得金額

1,550,000円-550,000円=1,000,000円

2.控除しきれない所得控除額

1,800,000円-1,000,000円=800,000円

3.課税退職所得金額-控除しきれない所得控除額

5,000,000円-800,000円=4,200,000

4.所得税+復興特別所得税

4,200,000円×20%-427,500円=412,500円

412,500円×102.1%=421,162円

5.源泉徴収税額

584,522円+100,000円=684,522円

6.還付金額

684,522-421,162=263,360円

給与から源泉徴収されている100,000円と退職金から源泉徴収されている金額のうち163,360円の合計額が還付されることとなります。

大きな金額なので、きっちりやっておきたいところです。

なお、住民税については退職金から所得控除することができず、勤務先が退職金から天引きして終了です。確定申告しても住民税は還付されません。

具体的にどうすればよいのか

ここまで説明してきたことを全部覚えて自分で確定申告するのは大変です。

なので、実際の申告については、福岡タワー等で行われている無料申告相談を利用するのが良いでしょう。無料申告相談会場に給与所得の源泉徴収票や退職所得の源泉徴収票その他諸々の資料をご持参ください。

大事なのは、「このケースでは確定申告が必要」とか「このケースでは確定申告すると還付がある」といったことが分かることです。

※仮に退職金がなくても、年の途中で退職して再就職していない場合には所得税の納めすぎとなっていることが多く、そのような場合は確定申告すれば還付を受けられます。