【個人事業】開業したら税務署に提出すべき書類

個人事業を始めると、準備や各種手続きが大変ですよね。

そんな中でも、税に関する手続きは期限が定められているものが多いので、期限までに忘れずに行わなければいけません。

今回は、個人事業を始めたときにどのような書類を税務署へ提出しなければいけないか解説していきたいと思います。

必ず提出すべきもの

開業届出書

〈期限〉事業開始から1月以内

「事業を開始しました」という届出です。

廃業届も兼ねているので、正式には「個人事業の開業・廃業届出書」といいます。

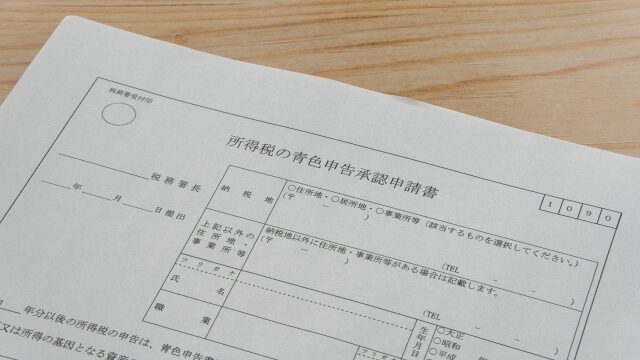

青色申告承認申請書

〈期限〉事業開始から2月以内

実際には、青色申告承認申請書の提出は義務ではなく任意なのですが、青色申告にはメリットがたくさんありますので、個人事業者は全員出しておいたほうがよいでしょう。

最悪、青色申告承認申請書を出しておいて白色申告ということもできますので、とりあえず出すだけ出しておきましょう。

どんなに完璧に経理をしていても、申請書を出していなければ白色申告です。

給与を支払う場合に提出するもの

給与支払事務所等の開設届出書

〈期限〉開設から1月以内

個人事業者の場合は開業届が兼ねているので、基本的に必要ありません。開業届の下のほうの「給与等の支払の状況」というところに記載します。

ただし、最初は人を雇っていなかったけど、途中から雇うようになったという場合には開設届出書を提出します。

源泉所得税の納期の特例の申請書

〈期限〉なし(提出日の翌月に支払う給与等から適用)

給与等から源泉徴収した源泉所得税は、原則翌月10日までに毎月納付しなければいけませんが、それを半年に1回まとめて納付できるようにするものです。

給与の支給人数が常時10人未満であれば、適用を受けることができます。

青色事業専従者給与に関する届出書

〈期限〉事業開始又は家族を雇い始めてから2月以内

この届出を出さずに家族へ給与を払っても経費にはなりません。

家族への給与を経費にしたければ、提出しておきましょう。

家族への給与を経費とするには、届出書の提出以外にもいくつか要件があります。

ここで触れると長くなってしまうので、別途記事にします。

税務以外の手続きも忘れずに

人を雇った場合には、労災保険や雇用保険の手続きが必要です。(社会保険に加入する場合には社会保険も)

税務外なので軽く流しますが、そちらもお忘れなく。

他にも色々ありますが…

上に紹介した以外にも税に関する届出はたくさんあります。

棚卸資産の評価方法とか減価償却の計算方法の届出もありますが、詳しい方以外は無視しても差し支えないでしょう。

私自身が提出したのも、開業届と青色申告承認申請書だけです。

この2つは最低限として、あとは人を雇うなら出す書類が増えるという感じですね。

書き方よりも期限が大事

届出書の書き方がわからない、これで良いのか不安という方もいらっしゃるでしょう。

ただ、税に関する届出書はとにかく期限を守ることが第一で、多少書き方がおかしくても無効ということはあまりありません。

青色申告承認申請書の書き方がわからないから白色のままというのは非常にもったいないことです。

書き方がわからなければ税務署へ行って聞いてもよいですので、とにかく期限までに必要な書類を出すということに気を付けてください。