【分かっていても…】退職後にやってくる住民税

先日、我が家に役所から郵便が届きました。

内容は住民税の納税通知書だったわけですが、中身を見た率直な感想としては、

「分かっちゃいるけど、きついな。あと、高いな。」

というものでした。

税理士という職業上、もちろん理屈は理解しているのですが、それでも勤務して給料をもらっているときに比べて痛税感が強かったです。

分かっていてもきついくらいなので、全く考えていないと尚更でしょうし、開業後の資金繰りに影響が無いように、予め把握しておきましょう。

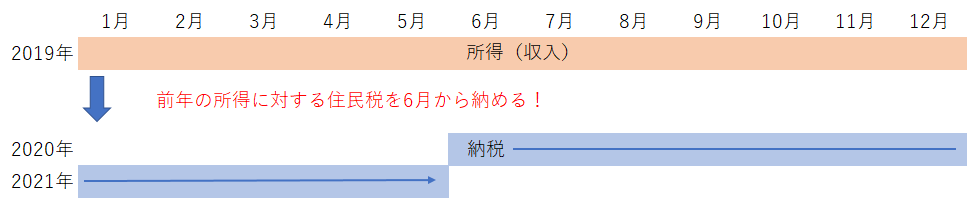

住民税の計算・支払スケジュール(基本)

前年の所得分を納めている

住民税は1/1~12/31の1年間の所得(収入)に対して課税されます。

計算の仕方は所得税とだいたい同じなのですが、納めるタイミングが違います。

住民税は前年の所得に対する税金を後から納める方式で、具体的に言うと、2020年の給料から引かれている所得税は2020年分ですが、住民税は2019年分が引かれているということです。

2種類の納め方

住民税には2種類の納め方があります。

- 特別徴収(6月から5月までの12回に分けて、会社が給料から天引きして代わりに納める)

- 普通徴収(個人個人が4回に分けて直接納める)

※普通徴収の納期は、6月末・8月末・10月末・1月末の4回です。

どちらでも総額は同じですが、1回あたりの金額は、当然普通徴収の方が高くなります。

特別徴収の方が圧倒的に多いので、呼び名は逆なんじゃないかという気もしますが、とにかくこの2種類のどちらかで納めます。

退職したら残りはどうなるか

では、特別徴収で住民税を納めている方が退職したらどうなるでしょうか。

途中まで住民税を納めている状態なので、残額を何らかの方法で納めなければいけないわけですが、その方法はその人の状況や希望によって変わってきます。

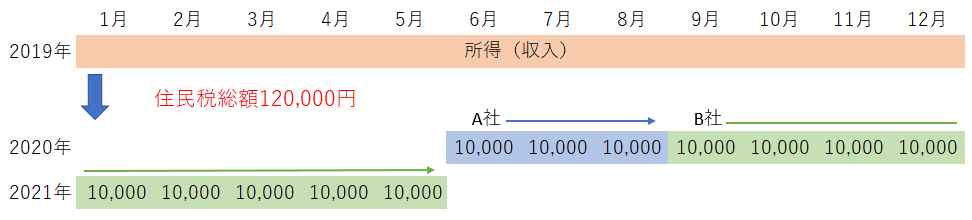

新しい会社で引き続き特別徴収を希望した場合

次の就職先が決まっているような場合には、そちらで引き続き特別徴収してもらうことができます。

(例)住民税総額120,000円 8月31日A社退職・9月1日B社就職

黙っていてもこうなるわけではなく、「給与所得者異動届出書」という書類に、退職する会社と就職する会社両方に記入してもらう必要があります。

就職する会社はともかく、退職する会社にあれこれ頼むのもめんどくさいので、あまり使われていない印象です。

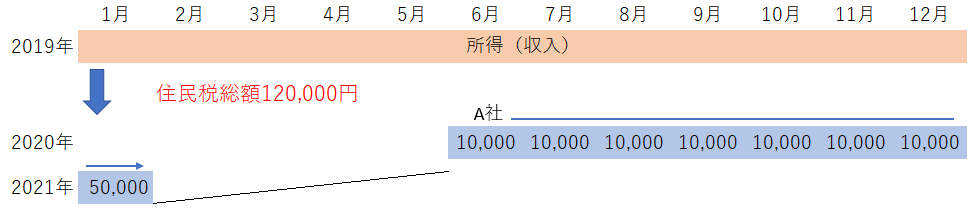

最後の給料から残りを一括で天引きしてもらう

1月1日~4月30日までの間に退職し、次の就職先での特別徴収とならない方は、この方法になります。

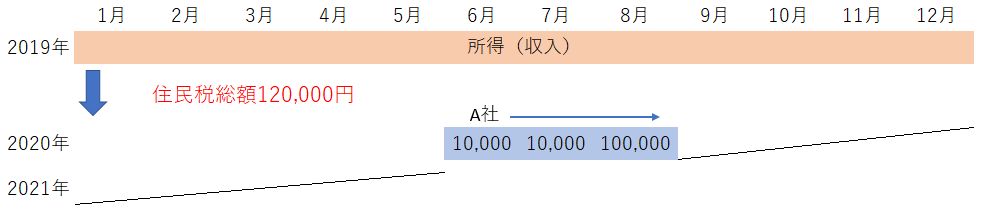

6月1日~12月31日までの間に退職した場合にも、本人の希望により残りを一括で天引きしてもらうことができます。

(※5月1日~5月31日までの間に退職する場合には、最後の1回分を普通通り5月の給料から天引き)

(例1)住民税総額120,000円 1月31日A社退職

(例2)住民税総額120,000円 8月31日A社退職・残額一括徴収希望

普通徴収へ切り替え

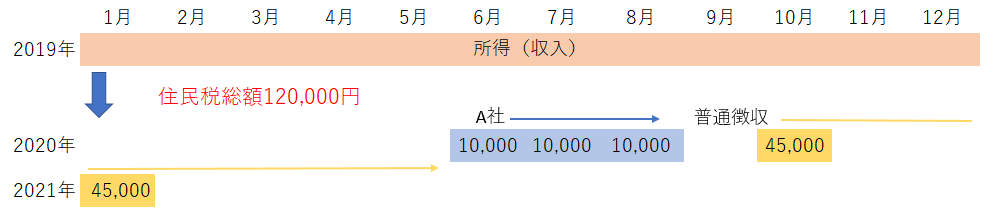

6月1日~12月31日までの間に退職し、残額の一括徴収を希望しなかった場合には、普通徴収(自分で納付)への切り替えとなります。

(例)住民税総額120,000円 8月31日退職・残額普通徴収

1回あたりの金額も大きいですし、天引きではなく直接納めるので、税金を納めていることを実感します。

予め頭に入れていないと、驚いてしまいそうです。

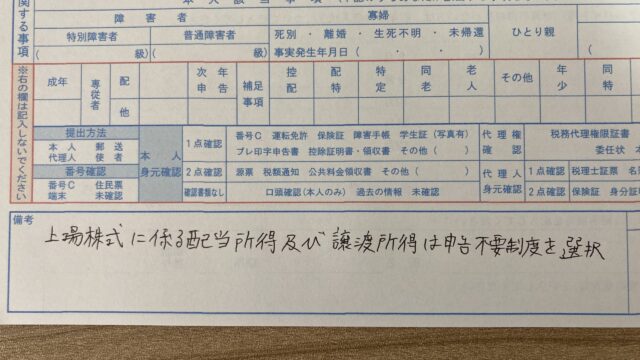

正しいか確認してみましょう

会社や役所は絶対に間違えないかというとそんなはずはなく、人間のすることなので、間違うことも無いわけではありません。

また、こういった書類が正しいかどうか確認することによって税金に強くなることができますので、納税通知書が正しいか確認してみましょう。(普通徴収に切り替わる場合の話しです。)

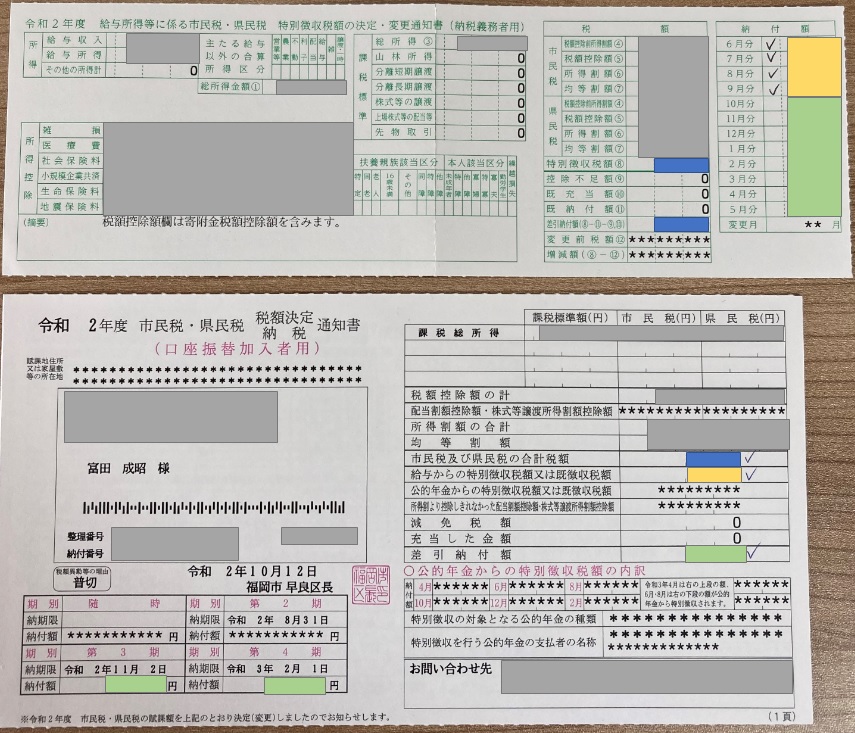

↓の写真の上の書類が6月に会社から渡された特別徴収税額の決定通知書、下の書類が10月に役所から届いた普通徴収税額の通知書です。

確認する部分は3つです。

- 青い部分が年間の住民税総額。その金額がいくらかということと、2つの書類で一致しているかということ。

- 黄色の部分が給料から天引きされた部分。上の合計額と下に記載された金額が一致しているか。

- 緑の部分がまだ納めていない部分。上の合計額と下に記載された金額が一致しているか。

まとめ

「ワザとか」と言いたくなるくらい分かりづらいシステムですが、日本で暮らす以上避けられないので、勉強するしかないのかなと思います。

退職して独立開業する方は特に、住民税の残額は把握しておくことをおすすめします。