【給与支払報告書】普通徴収にする場合の手続き(理由が必要)

年末調整が終わったら次のような手続きが必要です。

- 従業員に源泉徴収票を渡す

- 還付額と不足額を調整して源泉所得税を納付(納期の特例なら1月20日まで。特例でなければ翌月10日まで)

- 税務署へ法定調書合計表を提出(1月31日まで)

- 従業員の住所地ごとに給与支払報告書を提出(1月31日まで)

給与支払報告書については、数年前から各自治体が特別徴収を厳しく適用することとしているため、少し手続きが複雑になりました。

この記事では、「普通徴収を適用したい場合の手続き」を中心に給与支払報告書について解説していきたいと思います。

給与支払報告書とは?

給与支払報告書とは、読んで字のごとく給与の支払について報告するものです。

具体的には、従業員の住所地の地方自治体に対して「うちはこの人にいくら給料を支払いました」という報告をします。(※支払った給料の額以外にも扶養関係や保険関係等の情報も)

各自治体はその情報をもとにその人の住民税を計算して徴収します。

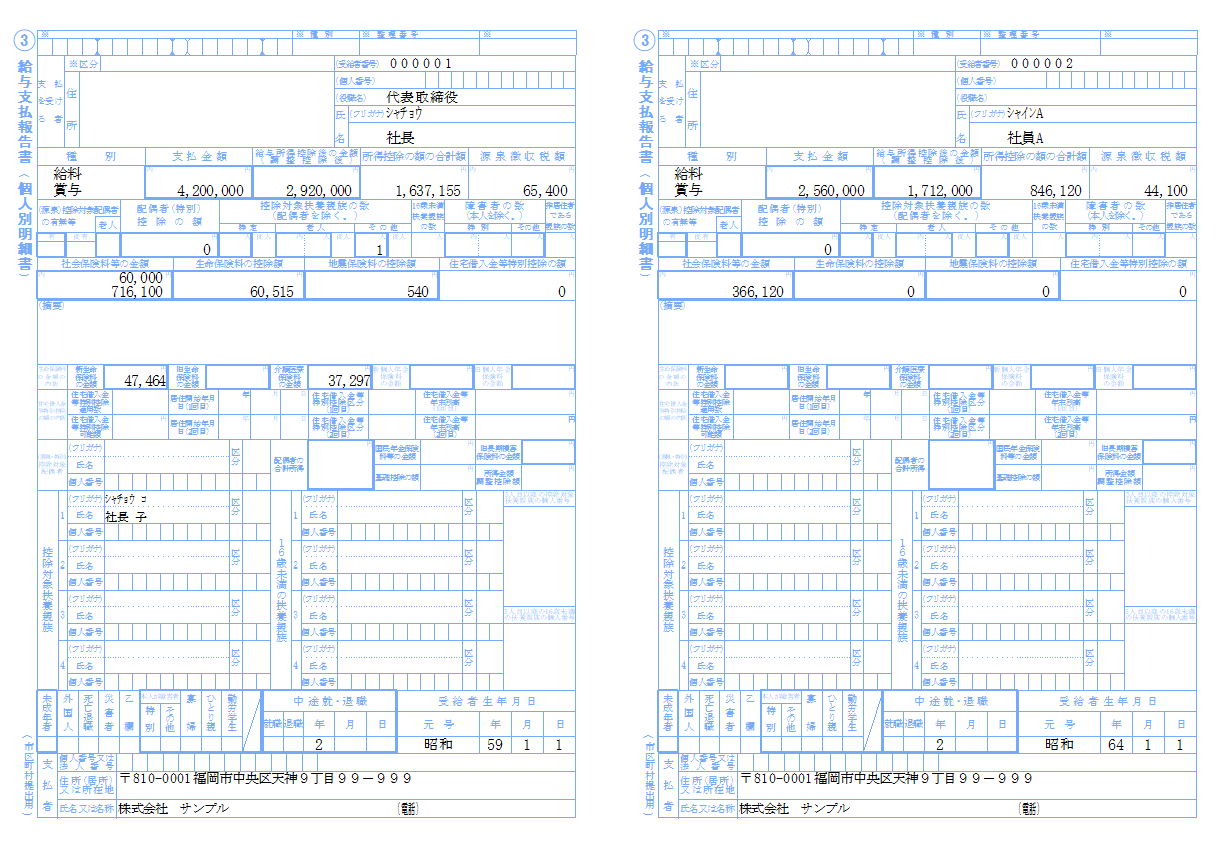

このようなものです。源泉徴収票に似ていますね。年末調整をしたソフトで源泉徴収票と一緒に出力できるはずです。

特別徴収・普通徴収とは?

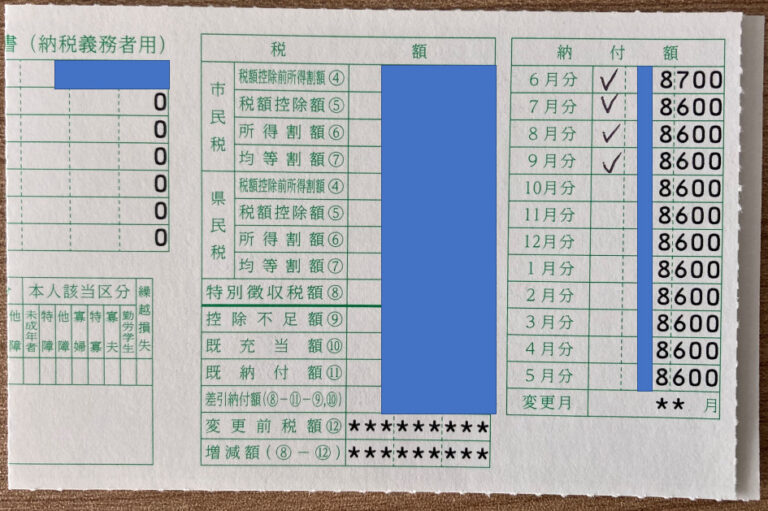

特別徴収とは、前年の所得にかかる住民税を6月~5月にかけて給料の支払者が給料から天引きして納めるものです。

右の金額が各月の給料から天引きされます。給料の支払者は預かった住民税の自治体ごとの合計額を納めます。

もう一方の普通徴収とは、各人が自分の住民税を自分で納めるものです。自営業者等の給与収入のない方はこちらになります。

6/30、8/31、10/31、1/31の4分割で支払います。上のやつは途中で特別から普通に切り替わっているため、2回で納めることになっています。

当然ですが、特別徴収でも普通徴収でも合計税額は同じです。

給料の支払者は、原則として特別徴収により従業員から住民税を徴収しなければなりません。

(原則が特別徴収なので、呼び名としてはおかしいような気がします。)

特別徴収の推進

以前から給料の支払者は原則として特別徴収により従業員から住民税を天引きすることとなっていました。

ただし、実際には「普通徴収希望」と書いて給与支払報告書を提出すれば普通徴収になっていました。

これが数年前から変わり、全国の自治体において特別徴収が徹底されることになったのです。

理由としては自治体の負担軽減と徴収率の改善のためでしょう。

特別徴収は給料の支払者が給料から天引きして代わりに納める、普通徴収は各人が自分の分を納める。

普通に考えて特別徴収の方が徴収率が高くなりますよね。

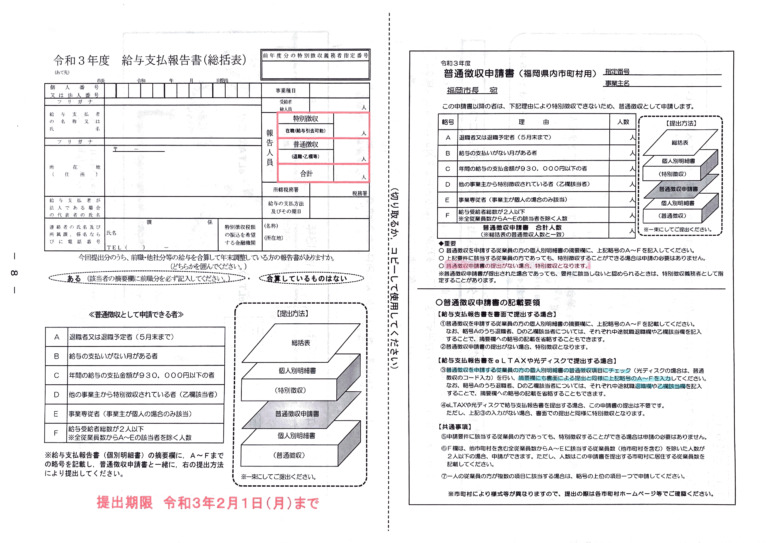

普通徴収にすることができる場合

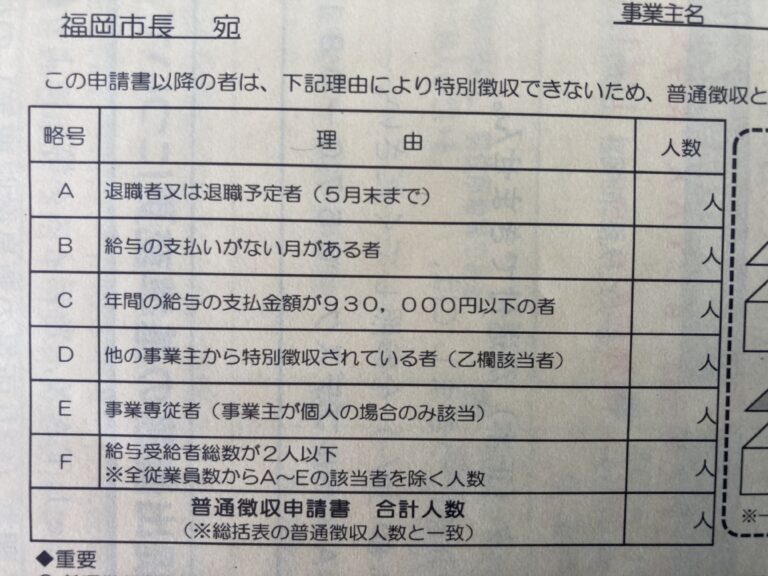

特別徴収が徹底されることになりましたが、退職者や乙欄該当者(他の事業者から特別徴収されている者)等については、特別徴収することができないということで普通徴収とすることが認められます。

上の写真は福岡市のものですが、どの自治体でも順番が違うくらいで大体同じです。

Fの「給与受給者総数が2人以下」の部分は全従業員数からA~Eに該当する従業員数を除いた人数が2人以下の場合に申請できます。

例えば、以下のようなケースは申請可能です。

社長(年間給与収入600万円) F

社員A(年間給与収入300万円) F

パートB(年間給与収入90万円) C

パートC(年間給与収入50万円) C

仮にBさんの給料が93万円を超えていたら、2人以下でなくなるので、Cさん以外は全員特別徴収となります。

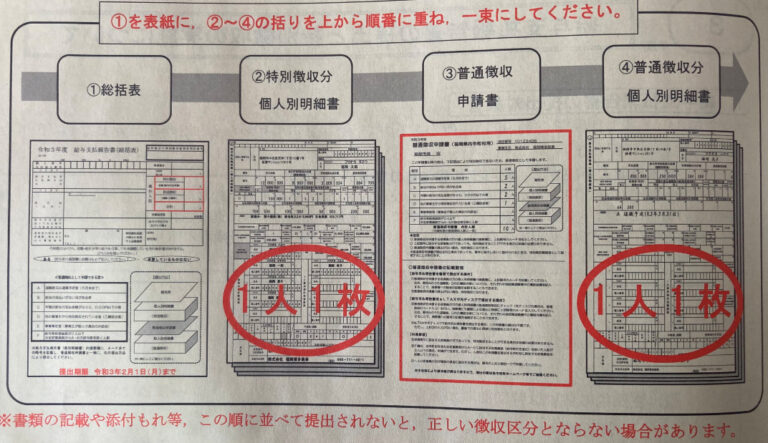

普通徴収申請書(紙提出の場合の手続き)

特別徴収が徹底されるようになってから、「普通徴収申請書」というものが導入されました。(↓の写真右側)

普通徴収が適用できる場合でも普通徴収申請書をつけていないと強制的に特別徴収となりますので、忘れずにつけましょう。

私は「その自治体には乙欄の人が1人いるだけだから」と思って申請書をつけるのをサボったことがあるのですが、バッチリ特別徴収の通知書が送ってきました。

このように普通徴収申請書をはさんで、申請書の下に普通徴収の人の給与支払報告書をつけて提出します。(「1人1枚」の部分は自治体によって異なります。1人2枚の自治体もありますので、提出前にご確認ください。)

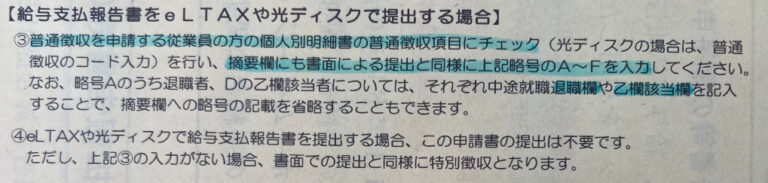

電子申告で提出する場合の普通徴収の手続き

紙提出の場合は普通徴収申請書をつければ良いのですが、電子申告(eLTAX)の場合はどうするのでしょうか。

結論としては、電子申告の場合には普通徴収申請書はありませんので、別の方法で手続きする必要があります。

福岡市の普通徴収申請書には電子申告で提出する場合のことが書いてあります。

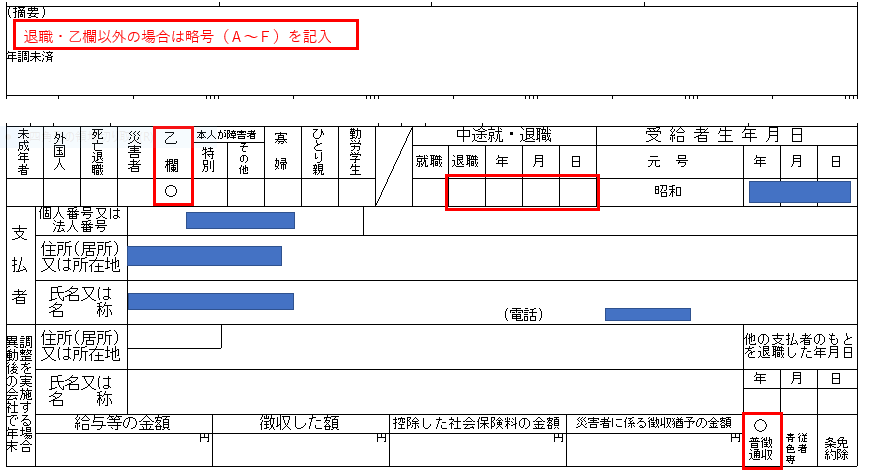

まず、個人別の給与支払報告書の右下「普通徴収項目」にチェックが入っていることは絶対です。これが入っていないということは、紙提出でいうところの普通徴収申請書のつけ忘れですから、強制的に特別徴収とされます。

次に乙欄の場合は「乙欄」に○、退職者の場合は退職年月日の記載、それ以外の方については摘要欄に略号(A~F)の記載をします。

最低でも右下の「普通徴収」へのチェックだけは忘れずに行ってください。