【納期の特例分】源泉所得税の納付書の書き方

1月20日は半年分の源泉所得税の納付期限となります。(納期の特例の場合。特例でない場合は翌月10日)

この記事では、源泉所得税の納期の特例の納付書(給与所得・退職所得等の所得税徴収高計算書)の書き方を解説して参ります。

納期の特例についておさらい

事業者が給料や税理士報酬等から源泉徴収した所得税は、原則として給料等を支払った月の翌月10日までに納付しなければいけません。

しかし、毎月納めるのは手間がかかるので、従業員が常時10人未満であれば半年に1回まとめて納付することとできる制度があります。それが「納期の特例」です。

納期の特例を選択すると、1月~6月支払い分の給料等からの源泉所得税は7月10日まで、7月~12月支払い分の給料等からの源泉所得税は1月20日までに納付することとなります。

詳しくは↓の記事をご覧ください。

使用する納付書

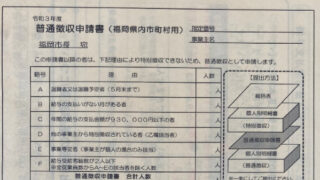

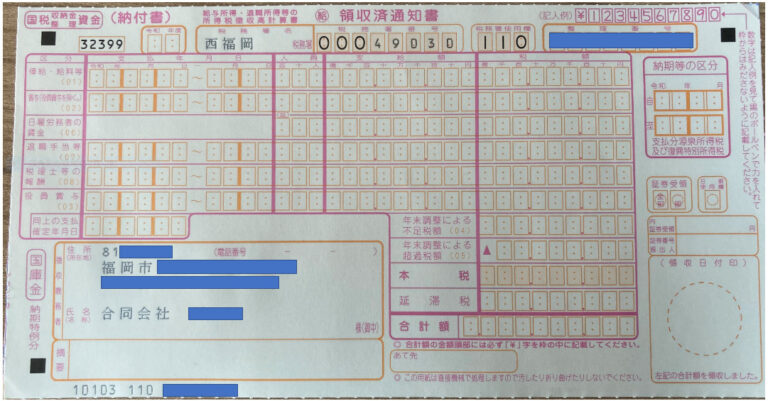

納期の特例の申請をすると、税務署から納期の特例用の納付書が送られてきます。以下のようなものです。

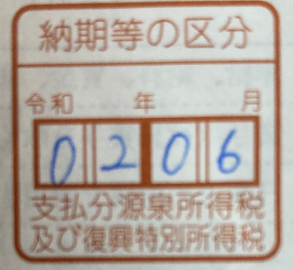

右側の「納期等の区分」の部分が2行になっているのが特徴です。

納期の特例でない納付書(毎月納付用)はこの部分が1行です。

7月~12月の源泉所得税の納付書の書き方

例をもとに納付書の書き方を解説します。

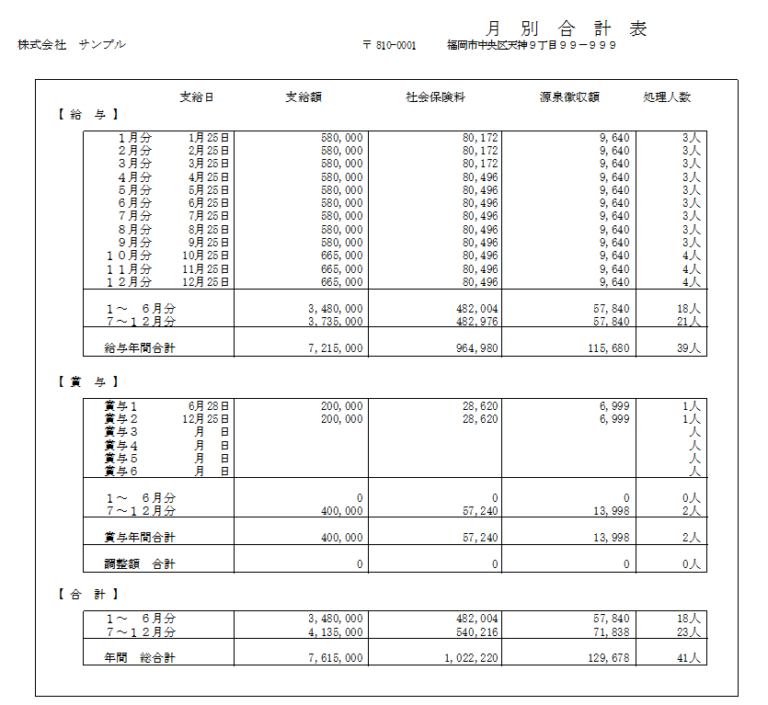

(例)株式会社サンプル(4名)

・社長

役員報酬 350,000円/月

通勤費 9,000円/月

源泉所得税 6,520円/月

・社員A

給料 180,000円/月

通勤費 4,000円/月

源泉所得税 3,120円/月

(社員Aの賞与:年2回・6月と12月)

賞与 200,000円/1回

源泉所得税 6,999円/1回

・パートB

給料 50,000円/月

・パートC(10月入社)

給料 85,000円/月

これをまとめると以下の表になります。

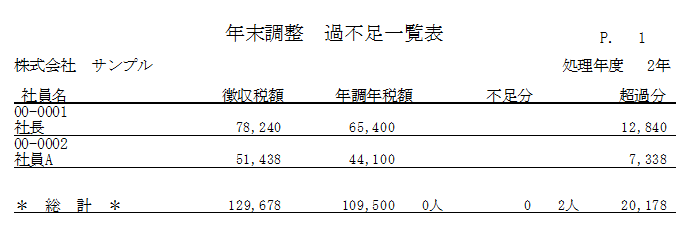

また、年末調整の結果は以下のとおりとします。

他に税理士と司法書士への支払があるとします。

(税理士への支払)

報酬額 44,000円/月

源泉所得税 4,084円/月

(司法書士への支払)

報酬額 19,800円

源泉所得税 816円

(半年分合計)

報酬額 283,800円

源泉所得税 25,320円

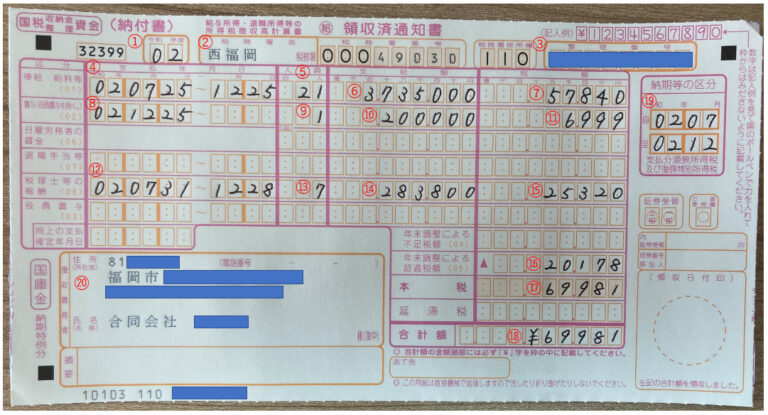

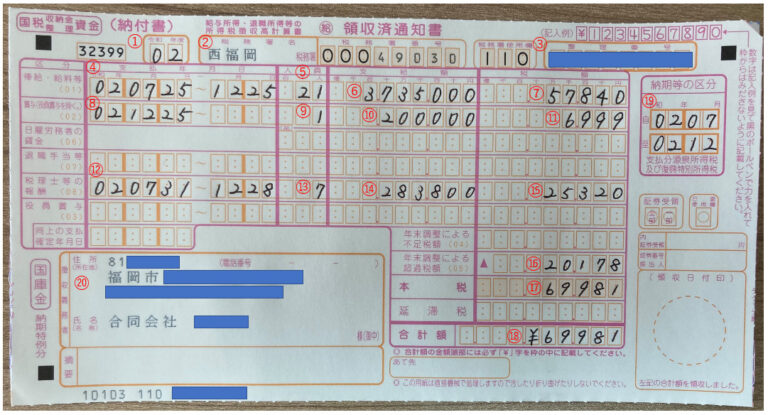

この情報をもとに書いた納付書が次のとおりです。

一つずつ見ていきます。同時に見られるように、↑の画像は5つごとに再掲します。

①:給料等を支払った年度を記載します。

②:所轄税務署を記載します。税務署から送られてきた納付書には書いてあるはず。

③:整理番号を記載します。これも税務署から送られてきた納付書には書いてあるはず。整理番号は法人税も消費税も源泉所得税も共通です。マイナンバーとは違います。

④:給料等の期間内の最初の支払日と最後の支払日を記載します。

⑤:給料等の期間内の支払人数合計を記載します。この例では7~9月が3人、10~12月が4人なので、合計21人となります。

⑥:給料等の期間内の支給額合計を記載します。通勤費等の非課税部分は含まず、社会保険料や税金等を差し引く前の金額です。

⑦:期間内に給料等から天引きした源泉所得税の合計額を記載します。

⑧:賞与の支払日を記載します。期間内に複数回支給している場合は、給料等と同じように期間内の最初の支払日と最後の支払日を記載します。

⑨:賞与の期間内の支払人数合計を記載します。

⑩:賞与の期間内の支給額合計を記載します。社会保険料や税金等を差し引く前の金額です。

⑪:期間内に賞与から天引きした源泉所得税の合計額を記載します。

⑫:税理士等の報酬の期間内の最初の支払日と最後の支払日を記載します。

⑬:税理士等の報酬の期間内の支払人数合計を記載します。この例では税理士に毎月、司法書士に1回支払いをしているので半年分の合計で7人となります。

⑭:税理士等の報酬の期間内の支払額合計を記載します。源泉所得税を差し引く前の金額です。

⑮:期間内に税理士等の報酬から天引きした源泉所得税の合計額を記載します。

⑯:年末調整による超過税額(還付する金額)を記載します。不足税額(徴収する金額)がある場合には、この上に記載します。

⑰:⑦+⑪+⑮-⑯の金額を計算して記載します。不足税額がある場合にはそれもプラスします。

⑱:⑰の金額をそのまま下ろして、頭に¥を記載します。

⑲:この納付の対象となった期間を記載します。この例では令和2年7月~12月なのでこのように記載します。

⑳:会社名と住所を記載します。税務署から送られてきた納付書には書いてあるはず。

できればやってほしいこと

12月までの会計入力がきちんとされているのであれば、納付する金額と12月末時点の預り金残高が合っているか確認してみてください。

12月までに還付をされているなら納付金額と合うはずですし、還付が年明けなら超過税額を引く前の金額と合うはずです。

ここまでできたら完璧ですね。税理士いらずかもしれません。