配当所得の確定申告では国民健康保険料や後期高齢者医療保険料に注意

源泉徴収を選択した特定口座内の上場株式等の配当所得や譲渡所得については、確定申告する方が有利(納税額を下げたり還付を受けたりすることができる)になることがあります。

ただし、確定申告することによって国民健康保険料や後期高齢者医療保険料が高くなり、還付金よりもそちらの増額の方が大きくなってしまうこともあります。

そのような場合には、住民税の申告をすることで保険料の増額を防ぐことができますので、還付申告をして終わりではなく、住民税の申告まで行いましょう。

以下、一般的な解説の後に具体的な数字を入れた申告書の記載例を紹介していきます。

上場株式等の配当所得の課税方法

上場株式等の配当金を受け取る際には、一般的に所得税と住民税が差し引かれています。

証券会社や銀行で口座を開設する際に多くの方が「源泉徴収ありの特定口座」を選択します。これを選択しておけば、譲渡益や配当から20.315%の税金が引かれて税金の手続きをそれで終わりとすることができます。

「源泉徴収なしの特定口座」や一般口座を選択すると、確定申告が必要となります。

「源泉徴収ありの特定口座」だと確定申告が不要ですが、確定申告したほうが有利になることが多々あります。

ここでは「源泉徴収ありの特定口座」での配当金を前提に話を致します。

配当所得への課税方法は以下の3つです。

- 申告不要制度…税率20.315%(確定申告しない)

- 申告分離課税…税率20.315%(確定申告する。繰越損失や上場株式等の譲渡損との相殺をする場合等に選択する。)

- 総合課税…他の所得(給与、年金、事業 他)と合算して計算する方法。「配当控除」の適用がある。

総合課税で確定申告したら有利な場合

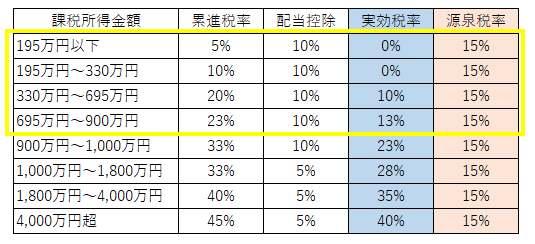

所得税の有利判定

課税所得金額が900万円以下の方は総合課税で申告した方が有利になります。

配当控除を加味した実効税率が源泉税率よりも少なくなるためです。

※この表の税率には復興特別所得税(所得税×2.1%)を含めておりません。

住民税の有利判定

住民税に関しては、配当控除の率が低いため、基本的に総合課税が不利となります。

例外として、配当を含めても課税所得金額がゼロとなる場合(所得控除が所得金額を上回る場合)には総合課税が有利となりますが、後述する保険料も含めて考えると総合課税不利となるケースがほとんどと言って良いでしょう。

国民健康保険料・後期高齢者医療保険料

申告不要制度を選択した場合の配当所得は、国民健康保険料・後期高齢者医療保険料の計算上、対象外となります。

申告分離課税又は総合課税を選択した場合には、配当所得も国民健康保険料・後期高齢者医療保険料の計算上、対象となります。

国民健康保険料・後期高齢者医療保険料の率は自治体によって異なりますが、概ね10%前後です。(福岡は異様に高い。。。)

なので、税額の減少分よりも国民健康保険料などの増額の方が大きくなってしまうことがあるのです。

所得税と住民税で別の課税方法を選択できる

所得税では多くの方が総合課税で確定申告することが有利な一方、住民税ではほとんどの方が申告不要制度を選ぶことが有利となります。

これについてトータルで有利判定をする必要はありません。

「所得税では総合課税、住民税では申告不要制度」といった、言わばいいとこ取りをすることができるからです。

国民健康保険料・後期高齢者医療保険料の計算は住民税の所得をもとに計算されますので、住民税で申告不要制度を選択することによって保険料の増額を防ぐことができます。

ただし、所得税と住民税で別々の課税方法を選択するためには、所得税の確定申告だけでなく住民税の申告をする必要があります。

住民税の申告は、納税通知書の送達(6月上旬頃)までにする必要がありますので、所得税の確定申告と同時に済ませてしまいましょう。

具体的な申告書記載例

以下の例をもとに具体的な申告書記載例を紹介します。

前提条件

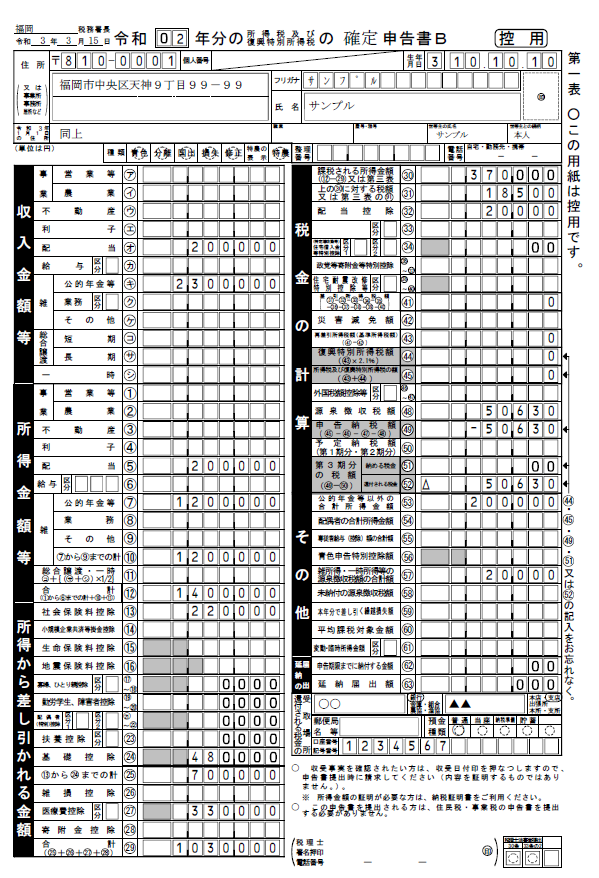

【収入】

・公的年金230万円(源泉所得税20,000円)

・特定口座配当金20万円(源泉所得税30,630円、住民税配当割額10,000円)

〈所得控除〉

・社会保険料控除22万円(年金から天引きされている介護保険料と後期高齢者医療保険料)

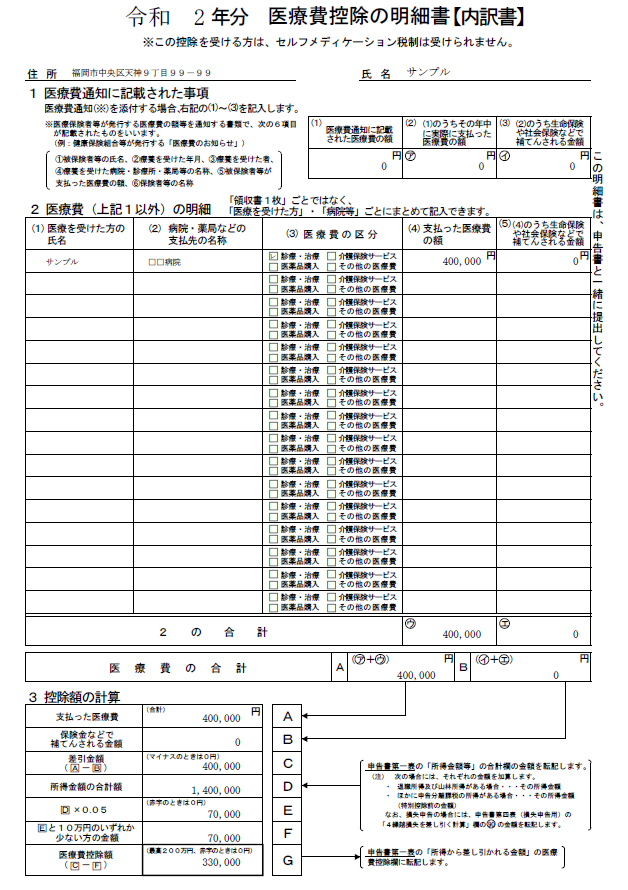

・医療費控除33万円(医療費の金額:40万円)

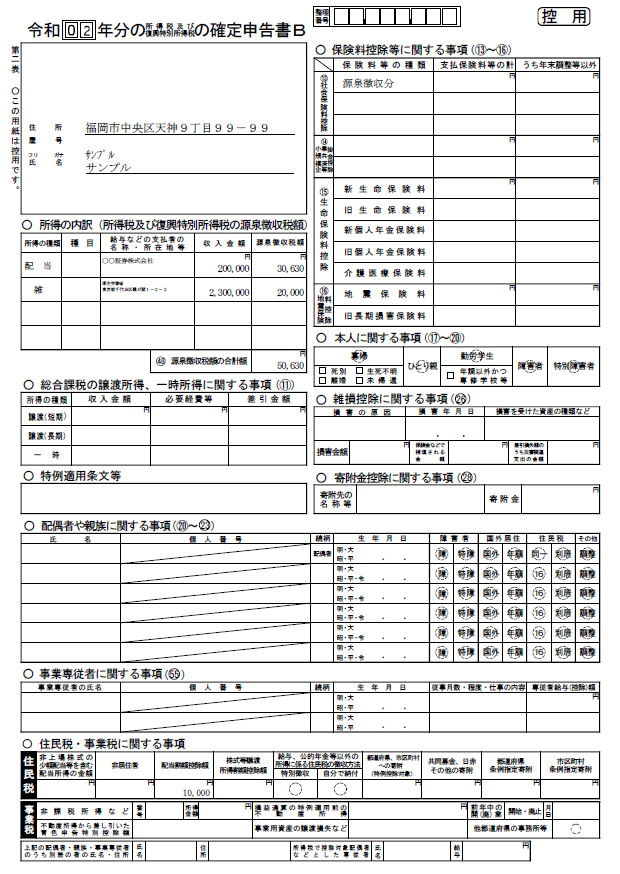

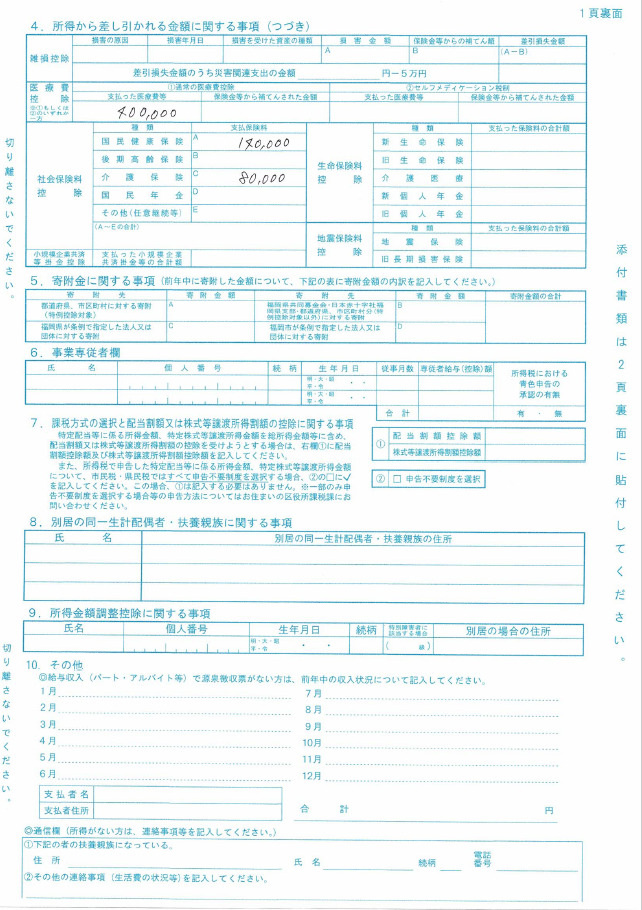

所得税の確定申告書

(画質が荒く、細かい部分が見えないので、細かい部分を見たい方は↓のPDFをどうぞ)

この確定申告により50,630円の還付金がもらえるわけですが、これだけだと住民税と後期高齢者医療保険料が高くなってしまいますので、配当について住民税では申告不要制度を選択する申告書を提出します。

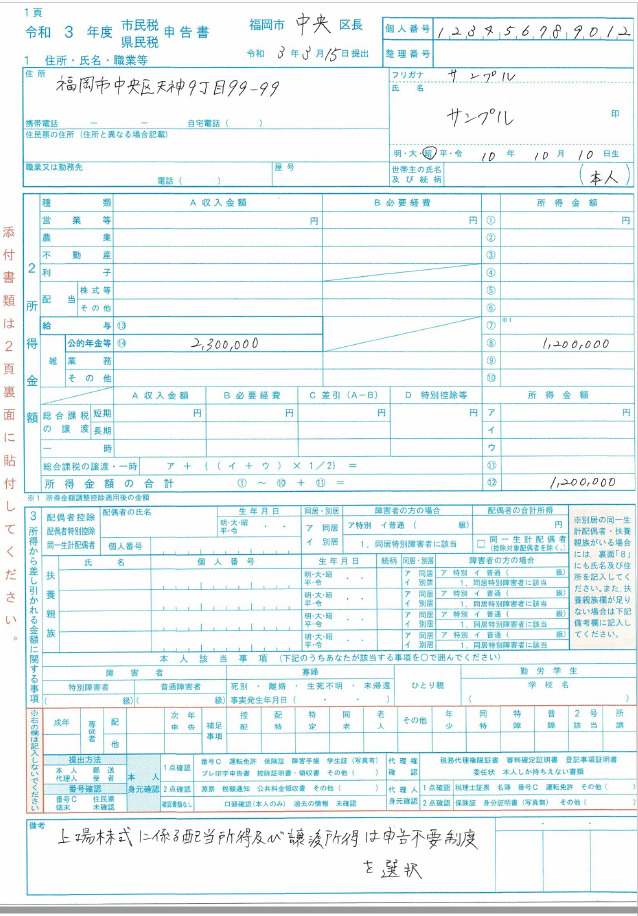

住民税の申告書

(こちらも見づらい場合は↓のPDFをどうぞ)

「2 所得金額」の中に配当が記載されていないことと、備考欄に「申告不要制度を選択」する旨を記載していることがポイントです。

この申告書を納税通知書の送達までに提出することで、後期高齢者医療保険料の計算に配当所得が含まれないこととなります。