不動産賃貸業の大家さんに関する消費税の話①(取引の消費税区分)

大家さんの中には消費税について考慮しなくても良い方と考慮しなくてはいけない方がいます。

また、消費税の還付を受けられる場合や簡易課税と原則課税の有利選択が必要な場合がありますので、ご自身の状況に応じて判断していかないと思わぬ損をしてしまうかもしれません。

当記事では、不動産賃貸業の大家さんが知っておくべき消費税について解説していきます。

地代・家賃の課税非課税の区分

まず、賃貸料が消費税の課税取引となるか非課税取引となるかを確認しましょう。

土地の貸付

土地の貸付は非課税取引となります。

例外として、1ヶ月未満の土地の貸付と施設の利用に伴う土地の貸付(駐車場、グラウンドなど)は課税取引となります。

また、建物を貸す場合には必然的に土地も貸していることになりますが、その場合の賃貸料は全体を建物の賃貸料と考えます。(契約において敷地部分の賃貸料を区分していたとしても)

建物の貸付

建物の貸付はどのような用途に供するかどうかで決まります。

居住用である場合には非課税取引、テナント等の居住用以外の用途である場合には課税取引となります。

この場合も、1ヶ月未満の貸付期間だと居住用だとしても課税取引となります。

用途が居住用であるかどうかは契約書で判断します。契約書で「居住用」となっていれば、実際に別の用途で使用されていても居住用と判定します。

また、共益費は家賃に付随するものとして、家賃に準じて判定します。家賃と同様に居住用なら非課税、それ以外なら課税取引です。

購入時の課税非課税の区分

では、不動産の購入時はどうなるのでしょうか。

土地の購入

土地の購入代金は消費税の非課税取引です。

不動産屋に支払う仲介手数料は取得に要した費用なので「土地」の科目で仕訳を切りますが、消費税は課税取引となります。

なお、土地取得に関する付随費用の勘定科目と消費税区分は以下の通りです。

| 項目 | 勘定科目 | 消費税区分 |

| 仲介手数料 | 土地 | 課税仕入 |

| 固定資産税精算金 | 土地 | 非課税仕入 |

| 登録免許税 | 租税公課 | 対象外(不課税) |

| 司法書士報酬 | 支払手数料等の経費項目 | 課税仕入 |

| 不動産取得税 | 租税公課 | 対象外(不課税) |

| 印紙代 | 租税公課 | 対象外(不課税) |

※登録免許税以下のものについては「取得価額に参入しなくても良い」とされています。つまり、「土地」として処理しても構いません。その場合でも消費税区分は同様です。

建物の購入

建物の購入代金・建設費用は消費税の課税取引です。

付随費用の取扱いは土地の場合とほぼ同じですが、固定資産税精算金の取扱いが異なります。固定資産税精算金は土地又は建物の売買価額の一部だからです。

登録免許税以下の項目について「建物」として処理しても構わないのも土地と同様です。

| 項目 | 勘定科目 | 消費税区分 |

| 仲介手数料 | 建物 | 課税仕入 |

| 固定資産税精算金 | 建物 | 課税仕入 |

| 登録免許税 | 租税公課 | 対象外(不課税) |

| 司法書士報酬 | 支払手数料等の経費項目 | 課税仕入 |

| 不動産取得税 | 租税公課 | 対象外(不課税) |

| 印紙代 | 租税公課 | 対象外(不課税) |

| 竣工式等の神事費用 | 雑費等の経費項目 | 対象外(不課税) |

土地建物の一括取得

土地と建物を一括で購入することは多々あります。

その場合は、購入価額を土地と建物に適切に分けなければいけません。

売買契約書で土地と建物の価格がそれぞれ分けられていればその通り処理すれば良いです。(明らかに不合理な場合は検討が必要です)

消費税額が表示されていれば、土地は非課税・建物は課税なので、逆算で建物の価格が分かります。土地は差額で求めることができます。

契約書にそれらの記載がない場合には、固定資産税評価額による按分計算や「建物の標準的な建築価額表」を用いて計算するなどして、合理的に区分します。

仲介手数料等の土地建物に共通する費用については、土地建物の価額の割合で按分します。

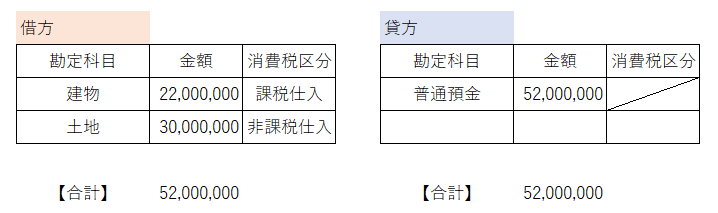

(例)購入価額52,000,000円のマンション

(契約書記載の消費税額:2,000,000円)

仲介手数料:1,716,000円(税込)

(1)土地建物区分

① 2,000,000÷10%=20,000,000円

② 20,000,000+2,000,000=22,000,000円(=建物の価格)

③ 52,000,000-22,000,000=30,000,000円(=土地の価格)

(2)仲介手数料区分

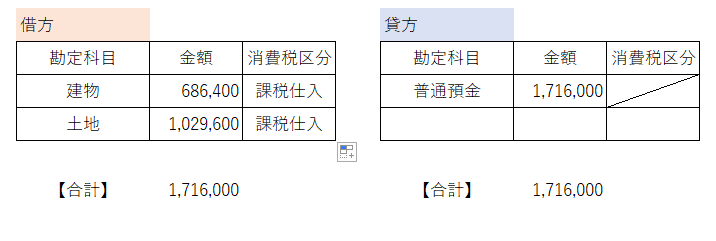

① 1,716,000×20,000,000/50,000,000=686,400円(建物に対する仲介手数料)

② 1,716,000-686,400=1,029,600円(土地に対する仲介手数料)

(3)会計処理

① 土地建物購入

② 仲介手数料