事業者目線で消費税を解説④(インボイス制度についてわかりやすく説明します)

「インボイス」というのが最近話題になっている、なんかやばいらしい…、でもどんな制度なのかよくわからないということはありませんか?

今回は、事業者にとって大きな影響がある「インボイス制度」についてできるだけわかりやすく解説していきたいと思います。

インボイス制度はほとんど全ての事業者に関わるもので、特にフリーランス等の小規模事業者に大きな影響があるものですので、概要だけでもおさえておきましょう。

※正式には「適格請求書等保存方式」というのですが、一般的に「インボイス制度」と呼ばれていますので、「インボイス制度」と呼んでいきます。

インボイスとは何か?

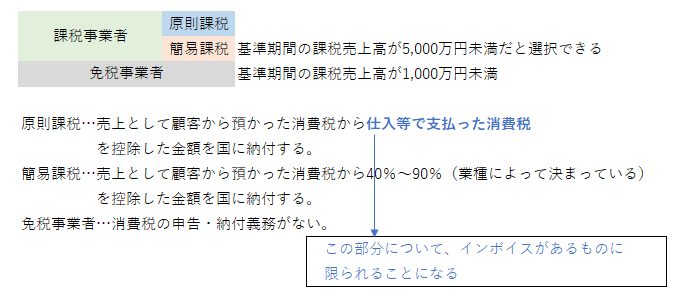

消費税の基本的な仕組み

インボイスについて理解するためには、消費税の仕組みを知る必要があります。

現行制度からインボイス制度にガラッと変わるわけではなく、「現行制度+インボイス」なので、現行制度が分からないとインボイスを理解することができないからです。

まずは、↓の2つの記事をご覧いただけますと、インボイスについて理解するための前提知識が得られます。

再度まとめますと、

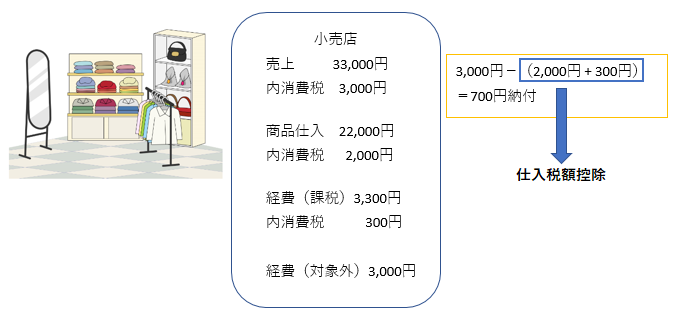

↓の図のように、売上に対する消費税から自分が事業に関して支払った消費税を控除した差額を納付するのが原則です。

各取引段階の事業者が自分の売上に対する消費税から仕入に対する消費税を控除して納付することで、トータルで消費者が負担した消費税が国に納められるというのが消費税の基本的な仕組みです。

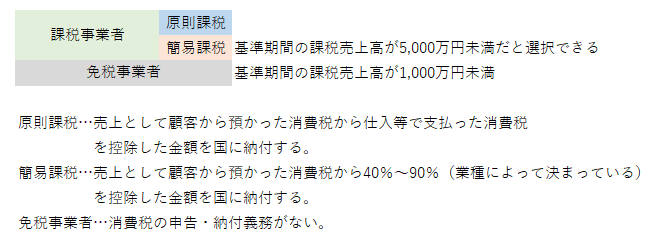

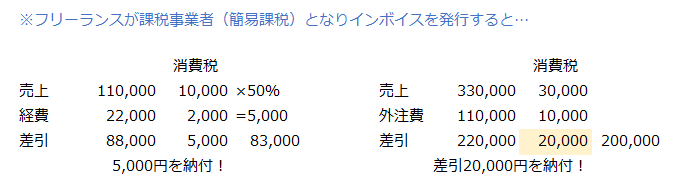

しかし、全ての事業者が原則どおりの計算をするわけではなく、売上に対する消費税に一定の割合をかけて計算した金額を控除する簡易課税事業者と、消費税を納めなくて良い免税事業者が存在します。

ここまでがインボイスを理解するための前提知識です。

インボイスでどう変わるのか?

インボイスで変わるのは原則課税事業者の消費税の計算です。

原則課税事業者が自身の納税額を計算するうえで控除する消費税額がインボイスのあるものに限られることとなります。

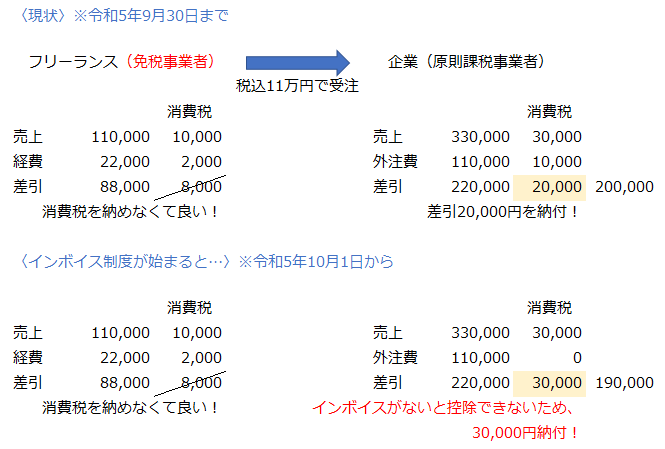

現状は、仕入れ等で支払った消費税を控除する際に相手が納税するかどうかを問わず控除することができます。

しかし、インボイス制度が始まると、消費税を納税しない人(免税事業者)への支払いについては控除が認められないこととなります。(免税事業者はインボイスを発行できないので)

なので、原則課税事業者からすると、取引先にインボイス発行事業者になってほしいわけですが、インボイス発行事業者になると強制的に消費税の課税事業者となり、消費税の申告・納付が必要になります。

これまで免税事業者だった方からすれば、税負担が大きく増えるわけです。(これについては「消費税をオンして請求しておいて納めない方がおかしいだろう」という意見が強いです。私もインボイスには反対ですが、それはそうだろうと思います。)

経過措置

インボイス制度が始まると、免税事業者へ支払った消費税は控除できないのですが、導入から6年は経過措置があります。

当初3年間は80%控除することができ、その後の3年間は50%控除できるというものです。

これを3年と言わず当分の間継続するのではないかという話もあります。

いつから変わるのか?

インボイス制度は令和5年10月1日から導入予定です。

また、令和5年10月1日からインボイスを発行するためには、原則として令和5年3月31日までに登録の申請をしなくてはいけません。

つまり、令和5年3月31日までに自分がどうするのか(登録して課税事業者になるのか、免税事業者のままでいくのか)を決めなければいけないということになります。

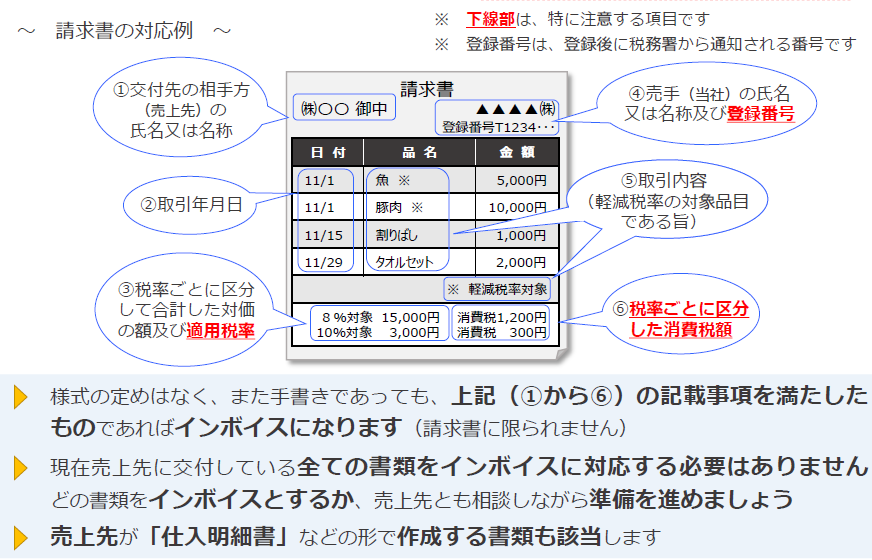

インボイスとはどのようなものか?

「インボイス」というものを新たに作成するのではなく、必要な事項が記載された請求書や領収書その他これらに類する書類を作成していくことになります。

(国税庁リーフレットより)

請求書や領収書をインボイスの要件を満たすように改定するということです。

なので、現在の領収書に登録番号を追加すればインボイスになるという場合には、登録番号のゴム印を用意して押すといった対応でも良いことになります。

また、「簡易インボイス」というものもあり、小売業や飲食店などの不特定多数を相手にする事業の場合には、簡易インボイスで良いことになります。

簡易インボイスには、交付先の相手方(上図①)を記載する必要がなく、適用税率(上図③)と消費税額(上図⑥)についてはいずれかの記載で良いこととなっています。

登録を受けるかどうかの判断

インボイスの登録を受けるかどうかの判断は、第一に「お客様からインボイスを要求されるかどうか」によります。

原則課税事業者である売上先は、インボイスを欲しがります。

簡易課税事業者、免税事業者又は消費者である売上先は、インボイスがいりません。

(相手が簡易課税だとか免税事業者というのはなかなか分かるものではありませんが…)

100%BtoCの売上であれば、インボイスを要求するお客様はいないはずなので、登録する必要はありません。

元々課税事業者であれば、BtoBの売上が少しでもあれば、登録することになるでしょう。

問題は、BtoBの売上がある免税事業者です。

当然、お客様としてはインボイス登録してほしいところでしょう。(中には「インボイスを発行しない者とは取引しない」という会社もあります。)

この場合は、BtoBの割合・経過措置・お客様の意向などを踏まえて総合的に判断することになります。

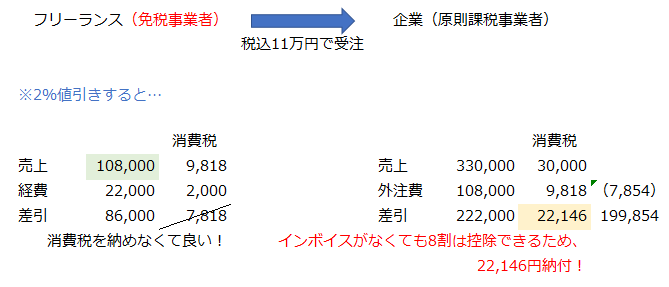

お客様がそれで良いのであれば、経過措置も考慮して2%の値引きとする対応も考えられます。

延期又は廃止については望み薄かと思いますが、何かしらの改正があるかどうか年末に決まる見込みですので、迷われている方は年明けまで様子見で良いかと思います。