事業者目線で消費税を解説⑤(消費税の非課税とそれに対応する課税仕入)

消費税は全ての取引について課されるものではありません。

課税の対象とならない「不課税」、輸出取引などの「免税」、今回紹介する「非課税」といった区分があります。

非課税売上に対応する部分の仕入税額は原則として控除できないので、注意が必要です。

非課税となる取引

課税の対象としてなじまないものや社会政策的配慮から課税しないこととされている取引で、具体的には以下のようなものです。

1.土地の譲渡及び貸付

2.有価証券等の譲渡

3.支払手段(暗号資産含む)の譲渡

4.預貯金の利子等

5.郵便切手等の譲渡

6.商品券やプリペイドカード等の譲渡

7.国等が行う一定の役務の提供(登記等)

8.外国為替業務に係る役務の提供

9.保険診療の医療費

10.介護保険サービス等

11.社会福祉事業サービス等

12.助産

13.火葬料・埋葬料

14.身体障害者用物品(車いす等)の譲渡・貸付

15.学校教育費

16.教科書

17.住宅の貸付

非課税売上をあげるために支払った消費税は控除できない

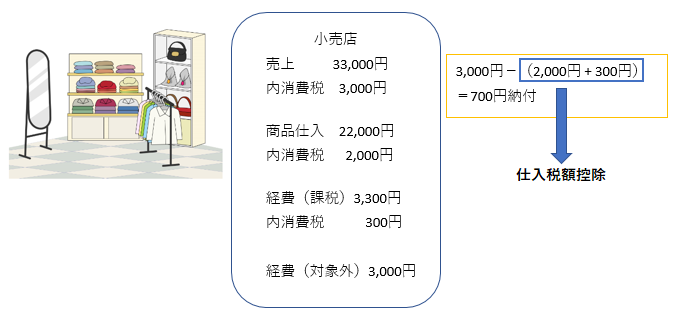

通常は、↓の図のように事業に関して支払った消費税を売上に対する消費税から控除することができます。

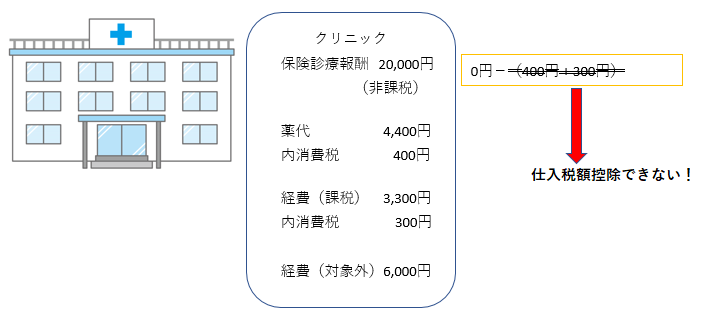

しかし、売上が非課税だとそれに対応する消費税は原則として控除することができません。

例えば、保険診療メインのクリニックだと、売上のほとんどが非課税売上で、それを得るために支払った薬代などは消費税が課税されますが、それを控除して還付になるということはありません。

このようなケースは、最終消費者ではなく事業者が消費税を負担する結果になってしまっていますので、おかしいのではないかという話もあがっていますが、ひとまず現状このようになっているということをご理解ください。

課税売上割合

課税売上しかない、逆に非課税売上しかないといった事業者ばかりではありません。

課税売上も非課税売上もあるという事業者は「課税売上割合」というものを計算します。

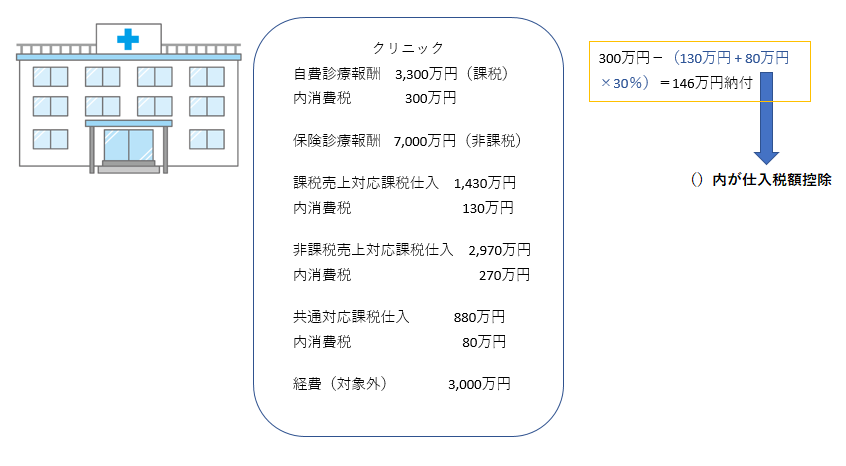

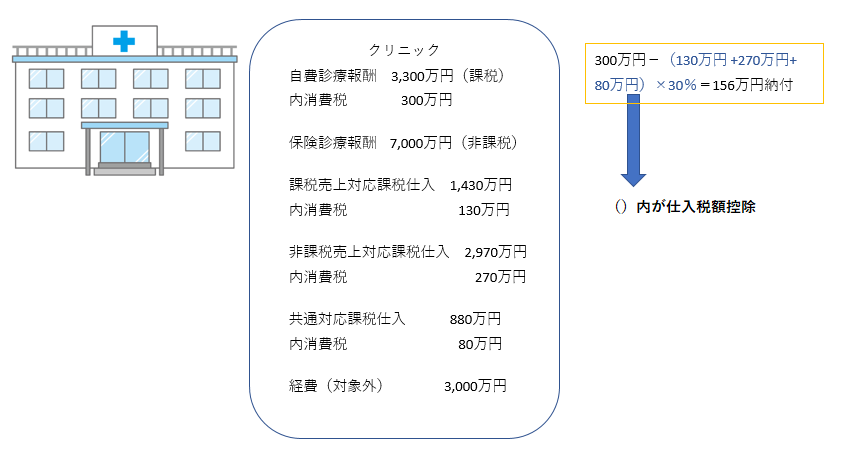

例えば、自費診療(課税)3千万円、保険診療(非課税)7千万円というクリニックであれば、課税売上割合は30%ということになります。

個別対応方式

この場合には、原則として事業に関して支払った消費税を

・課税売上対応(A)

・非課税売上対応(B)

・共通対応(C)

の3つに区分し、Aは全額控除、Bは控除なし、Cは30%控除ということになります。

これを「個別対応方式」といいます。

一括比例配分方式

「一括比例配分方式」という方法をとることも認められています。

(注)一括比例配分方式は、2年間以上継続適用しなければ、個別対応方式に戻すことができません。

一括比例配分方式では、支払った消費税に課税売上割合をかけて計算します。

納税額は個別対応方式の方が安くなりやすいですが、一括比例配分方式の方が手間はかかりません。

95%ルール

課税売上割合100%の事業者しか支払った消費税を全額控除できないのかというとそうではなく、課税売上割合が95%以上で、かつ、課税売上高が5億円以下の事業者は全額控除することができます。

その程度なら影響が小さいので手間をかけずに全額控除して良いということです。