税制改正大綱を受けてインボイスをどのように判断するか

令和4年12月16日、与党が税制改正大綱を公表しました。

注目のインボイスについてもいくつかの見直しが入りました。

「激変緩和措置」と言っていますが、内容的には中途半端という印象です。

とはいえ、延期はもちろん、これ以上の見直しもないでしょうから、今回の大綱を踏まえて今後の身の振り方を判断することになります。

インボイスに関する見直し事項

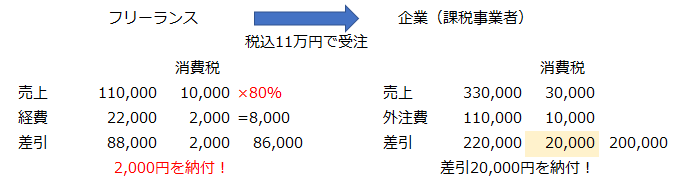

1.小規模事業者の納付税額軽減経過措置

基準期間の課税売上高が1,000万円以下でインボイス発行事業者となった人(=インボイスがなければ免税事業者だった人)については、消費税の納付税額を売上に係る消費税額の2割とすることができることとなりました。(令和5年10月1日から令和8年9月30日までの日の属する課税期間)

ちなみに、以前から予定されていた経過措置も並行されます。

新しい経過措置は売手が8割控除できるというものですが、元々の経過措置は買手がインボイスなしでも8割控除できるというものです。(当初3年間は8割、その後の3年間は5割)

つまり、元々免税事業者だった人が消費税の2割を納めるか、買手に2割負担してもらうかのどちらかを選ぶことになります。

2.中小企業は1万円未満についてインボイス不要に

基準期間の課税売上高が1億円以下(又は特定期間の課税売上高が5,000万円以下)の事業者が行う課税仕入(仕入れや経費の支払い等)で対価の額が1万円未満であるものについては、インボイス不要で帳簿への記載と保存のみで仕入税額控除が認められることとなります。(令和5年10月1日から令和11年9月30日までの間に行う課税仕入)

これによって、クレジットカードで決済したものでインボイスを取得するのが難しいもの(ETC料金等)についてインボイスを取得する必要がなくなります。

ただし、基準期間の課税売上高が1億円超の事業者は少額なものについても全てインボイスを取得する必要があります。私が今回の緩和措置で最も中途半端と感じるのはこの部分です。なぜこのような要件をつけたのでしょうか。無駄なことに労力を割かないため、大企業も含め全事業者が1万円未満はインボイス不要で良いと思います。(現在は全事業者が3万円未満について帳簿のみでOKです)

また、中小企業についても、1万円以上のものについてはインボイスを取得しないと仕入税額控除ができなくなりますので、令和5年10月1日以降はこれまでよりも注意する必要があります。

3.1万円未満のものについて返還インボイス不要に

売上に係る対価の返還等で税込価額1万円未満のものについては、返還インボイスの交付義務が免除されます。

振込の際に振込手数料を差し引いて振り込まれる場合の売り手負担となる振込手数料等が対象です。

前の2つと違って期間限定ではなく、中小企業限定でもありません。全事業者が対象の恒久的措置です。

振込手数料のためにいちいち返還インボイスを出すのはバカバカしいので、これは良かったと思います。

4.登録等の期限の緩和

①免税事業者が課税期間の初日からインボイス発行事業者として登録を受けようとする場合の申請書提出期限が受けようとする課税期間の初日から起算して15日前までに(元々は1月前)。

②インボイス発行事業者が登録の取消を求める場合の申請書提出期限が取り消そうとする課税期間の初日から起算して15日前までに(元々は1月前)。

③経過措置により令和5年10月1日後にインボイス発行事業者の登録を受けようとする免税事業者は、登録希望日の15日前までに申請書を提出すれば、希望日に登録が受けられる。

④令和5年10月1日からインボイス発行事業者となるには令和5年3月31日までに申請する必要があったが、実質的にその期限が撤廃された。(ただし、申請書の提出からインボイス発行までに一定期間を要するので、10月1日から登録を希望する場合には、少なくとも8月には出しておいたほうが良いでしょう。)

まとめ

免税事業者にとって一番重要なのは、3年間2割納付という緩和措置が追加されたことです。

ただし、元々予定されていた買手側の経過措置もありますので、それも踏まえて登録するかどうかを決めていくことになります。

令和5年3月31日までに決める必要がありましたが、もう数ヶ月猶予ができましたので、令和5年半ばくらいまでには判断しましょう。

また、課税売上高1億円以下の企業限定ではありますが、1万円未満の経費についてインボイス不要となりましたので、少しは事務負担が減ることになります。(現在よりは増えるので、「減る」というのはおかしいのですが…)