【私も加入しています】節税の基本・小規模企業共済

・節税に興味があるけど、どうしたら良いかわからない

・怪しい節税(脱税)はしたくない

という事業者の方に節税の基本である「小規模企業共済」を紹介します。

どういう理屈で節税になるのか、利益がそれほど出ていなくてもすぐに加入したほうが良い理由についても説明しますので、是非最後までご覧ください。

小規模企業共済とは?

小規模企業共済とは、国が作った経営者のための退職金制度です。

会社員は退職する際に退職金をもらうことが一般的ですが、経営者の方は老後資金を自分で用意しておく必要がありますので、それを援助するために作られた制度です。

小規模企業共済に加入すると、毎月1,000円~70,000円で掛金を設定して支払い、事業をやめたとき又は死亡したとき等に共済金を受け取ることができます。

次の2つの条件を満たす方が加入できます。

・個人事業主及びその共同経営者又は会社等の役員

・常時使用する従業員の人数が20人以下(商業・サービス業では5人以下)

※詳しくは、中小機構のホームページでご確認ください。

個人開業医は加入できますが、医療法人の役員は加入できません。

小規模企業共済のメリット3つ

1.利率が預貯金より高い

老後資金を定期預金等で貯めるという方法もありますが、今は預金の利息などあってないようなものです。

小規模企業共済ですと、今現在の利回りは1.0%~1.5%。一例として、掛金納付年数20年・掛金合計額9,600,000円で廃業した場合の共済金は11,145,600円となります。

株式等のハイリスク商品を除けば、今どきなかなかない利率ではないでしょうか。

2.掛金は全額所得控除

これが「小規模企業共済が節税になる」と言われる所以です。

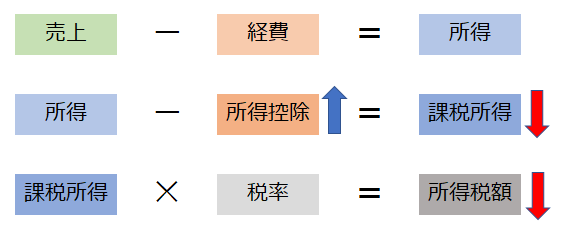

私が当ブログで度々用いている↓の表で所得控除が増えると税額が減ることをご確認ください。

生命保険料控除のようにケチな算式はありません。掛金は全額所得控除となります。

所得税率が20%(住民税は一律10%)の方が年間360,000円掛けたとすると、

360,000円×30%=108,000円の節税ができるということになります。

3.廃業・退職時の共済金は退職所得扱い

廃業や退任等で受け取る共済金に税金が課税されますが、共済金は「退職所得」扱いとなり、退職所得は税金があまりかからないようにできています。

(※分割で受け取る場合は「公的年金等の雑所得」扱いですが、一括で受け取ることが一般的です。)

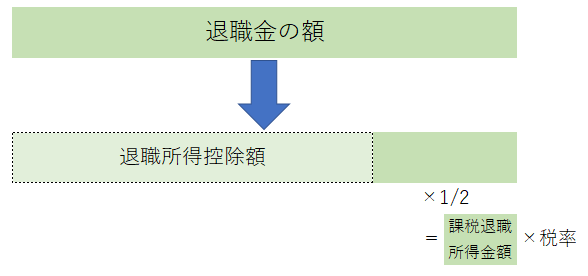

退職所得に対する税金のかかりかたは↓の表の通りであり、退職所得控除額は

・加入期間20年以下…40万円✕加入年数

・加入期間20年超…800万円+70万円✕(加入年数-20年)

となっています。

つまり、加入期間30年で廃業するとすると、この場合の退職所得控除額は1,500万円ですから、受け取る共済金の額が1,500万円以下なら一切課税されないということです。

小規模企業共済の更にお得な使い方

年払いする

小規模企業共済掛金は「月払い」「半年払い」「年払い」から払込方法を選ぶことができます。

対応する年分ではなく払った年の所得控除となりますので、12月に年払いしたら、その払った金額を全額その年の所得控除とすることができるのです。

利益が大きくなる年には年払いを検討してみましょう。(ぎりぎりだと間に合わないことがありますので、手続きはお早めに)

※日税サービスによると、令和4年については、12月年払いへの変更締切日は10月28日(金)とのことです。

とりあえず1,000円で加入しておく

上で説明した「退職所得控除額」は、加入期間が長いほど大きくなり、共済金を受け取る際の税金を安くすることができます。

なので、大して利益が出ていなくても、とりあえず最低金額の1,000円で加入しておいて、事業が軌道に乗ったら増額すれば良いのです。

私も昨年9月に開業して、10月には1,000円で加入しています。

70,000円にできるように頑張ります(笑)