【小規模企業共済の兄弟みたいなやつ】経営セーフティ共済による節税

前回の「小規模企業共済」に引き続き、節税の基本をご紹介します。

小規模企業共済と同じく中小機構の商品である「経営セーフティ共済」です。

名前は似ていますが、加入資格とか節税になる理屈など、違う点も多いので、しっかり違いをおさえていきましょう。

経営セーフティ共済とは?

経営セーフティ共済は、正式には「中小企業倒産防止共済制度」といいます。

取引先事業者が倒産した際に連鎖倒産や経営難に陥ることを防ぐための制度です。

取引先が倒産して売掛金等が回収困難になったときに無担保・無保証・無利息で今まで払い込んだ掛金の10倍まで貸付を受けることができます。

貸付を受けると、共済金貸付額の1/10に相当する掛金の権利が消滅します。

つまり、掛金総額800万円の方は最大8,000万円借りることができるのですが、8,000万円借りると掛金はパァになってしまうのです。

なので、実質的には無利子とは言えません。幸い、これで借りた方を今のところ見たことがありません。

掛金は月額5,000円から200,000円で、掛金総額800万円まで積み立てることができ、それ以上は掛けられません。

加入資格

個人事業主又は会社で、資本金等の額又は従業員数が一定数以下の方が加入できます。小規模企業共済はかなり小規模な事業者しか入れませんが、経営セーフティ共済は中小の営利企業であればだいたい加入できます。

詳しくは、以下のページをご覧ください。

個人開業医は加入できますが、医療法人は加入できません。

また、個人の不動産所得では掛金が必要経費と認められませんが、不動産貸付業の法人であれば掛金が経費となります。

節税になる理由

取引先が倒産した際に貸付けを受けられるというのが本来の目的なのですが、実質的にはほとんどの方が節税目的で加入します。

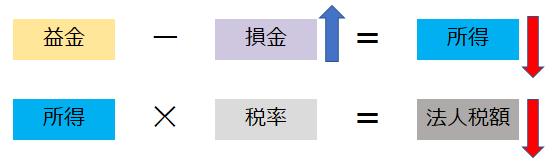

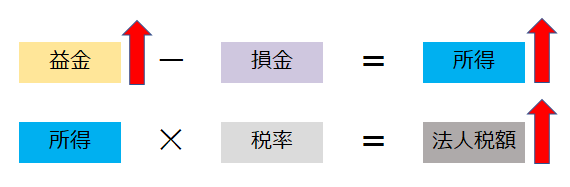

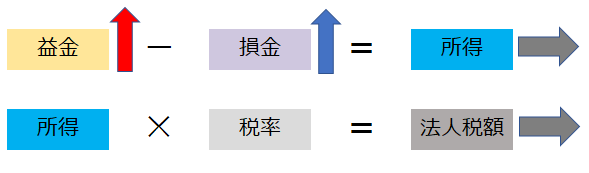

なぜ節税になるのかというと、掛金が全額経費となるからです。

小規模企業共済は「所得控除」、経営セーフティ共済は「経費(法人でいうと「損金」」です。

個人事業者の場合

法人の場合

注意点

解約手当金は収益となる

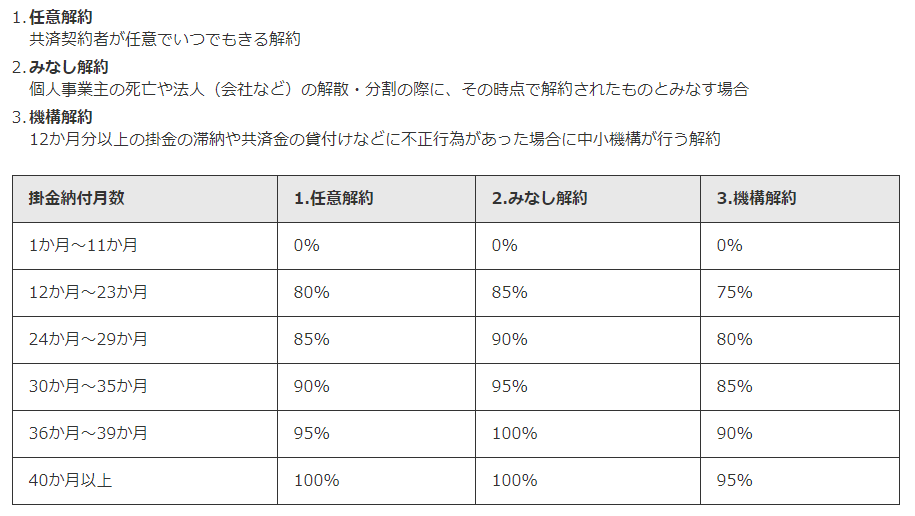

掛金納付月数40ヶ月以上で解約すると、掛金の100%が解約手当金として支給されます。

解約手当金は全額収益となり、課税されますので、注意が必要です。

なので、退職金等の大きな経費が発生するときに合わせて解約するのが一般的な使い方です。

40ヶ月未満だと100%返ってこない

掛金納付月数が40ヶ月未満だと100%返ってきません。具体的には↓の表のとおりです。

【中小機構ウェブページより】

利子はつかない

小規模企業共済の場合は利息のようなものがつきますが、経営セーフティ共済の場合はつきません。返ってくるのは最大で100%です。

法人は別表、個人は明細書の添付が必要

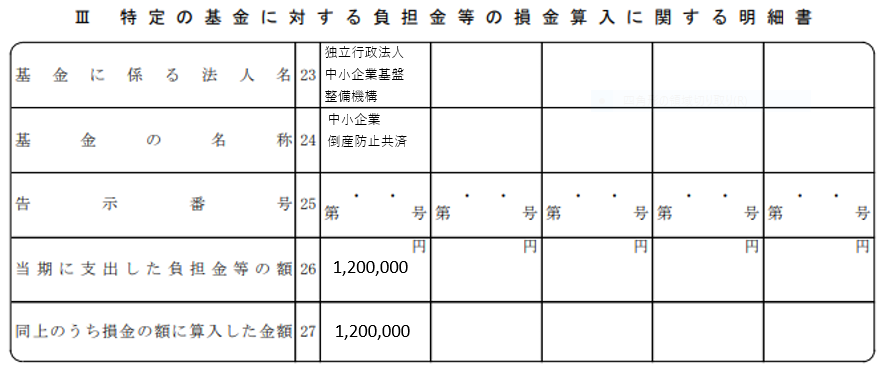

法人の場合は、別表十(七)の添付が必要です。

なんだかものすごい名前の別表なのですが、経営セーフティ共済のためだけに作るなら、記入する箇所はわずかです。

プラス「適用額明細書」への記入も必要です。

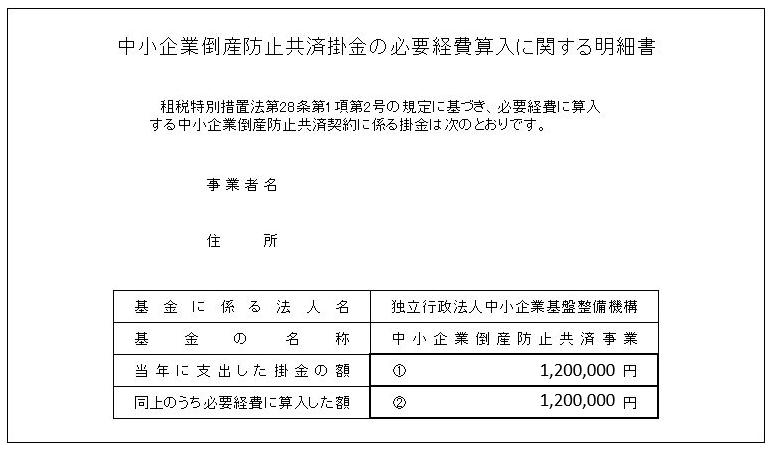

個人事業者が掛金を必要経費とするには、任意の用紙で「中小企業倒産防止共済掛金の必要経費算入に関する明細書」を作成し、申告書に添付することが必要です。

ちなみに、こちらの様式は変更されており、現在は国税庁が「特定の基金に対する負担金等の必要経費算入に関する明細書」を公開しています。

経営セーフティ共済の更にお得な使い方

経営セーフティ共済の掛金は1年分の前納ができ、期末に1年分前納すると、支払った掛金全額をその年の経費とすることができます。(ぎりぎりだと間に合わないことがありますので、手続きはお早めに)