【いつから適用されるかに注意】源泉所得税の納付を半年に1回にする手続き

人を雇って給料を払う場合には「給与支払事務所等の開設届出書」を提出しなければいけません。

その届出書を出すと、給料から天引きする源泉所得税を納めるための納付書が送ってきますので、それを使って毎月源泉所得税を納めることになります。

原則の納付期限

源泉所得税は、原則的に給料等を払った月の翌月10日までに納付しなければいけません。

(例)

9月20日締め9月25日払いの給料にかかる源泉所得税 → 10月10日まで

9月30日締め10月10日払い → 11月10日まで

「○月分」ではなく、「支払った月の」翌月10日までというのがポイントです。

毎月は大変なので半年に1回

毎月税金を納めるのは、事務負担が大きいものです。

そこで、従業員が常時10人未満であれば、源泉所得税を半年に1回まとめて納付すれば良いという制度があります。

「常時10人未満」というのは、「常に10人未満でなければいけない」という意味ではなく、「平常時に10人未満であれば良い」という意味です。

なので、忙しい時期に臨時に人を雇うような場合には、その人数は除いて判定します。

これを「源泉所得税の納期の特例」といいます。

納期の特例を選択した場合の納付期限は以下のとおりです。

1月~6月に払った給料にかかる源泉所得税 → 7月10日までに納付

7月~12月に払った給料にかかる源泉所得税 → 1月20日までに納付

納期の特例の場合も、締日ではなく給料等を払った日で見ますので、末締め翌月10日払いであれば、1月10日から6月10日に払った給料にかかる源泉所得税を7月10日までに納めることになります。

7月~12月分が「1月20日まで」となっているのは正月を配慮したものです。

納期の特例でない(毎月納付)の場合には1月10日までに12月支払給与にかかる源泉所得税を納めなければいけませんので、注意が必要です。

黙っていたら受けられない

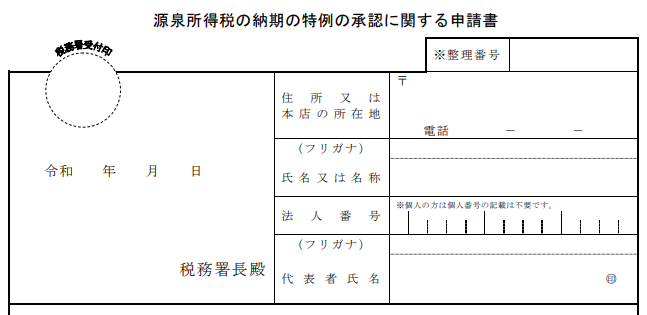

納期の特例の適用を受けるには、税務署に「源泉所得税の納期の特例の承認に関する申請書」を提出することが必要です。

開業当初から人を雇う(10人未満)場合には、「給与支払事務所等の開設届出書」と一緒に出しておくと良いでしょう。

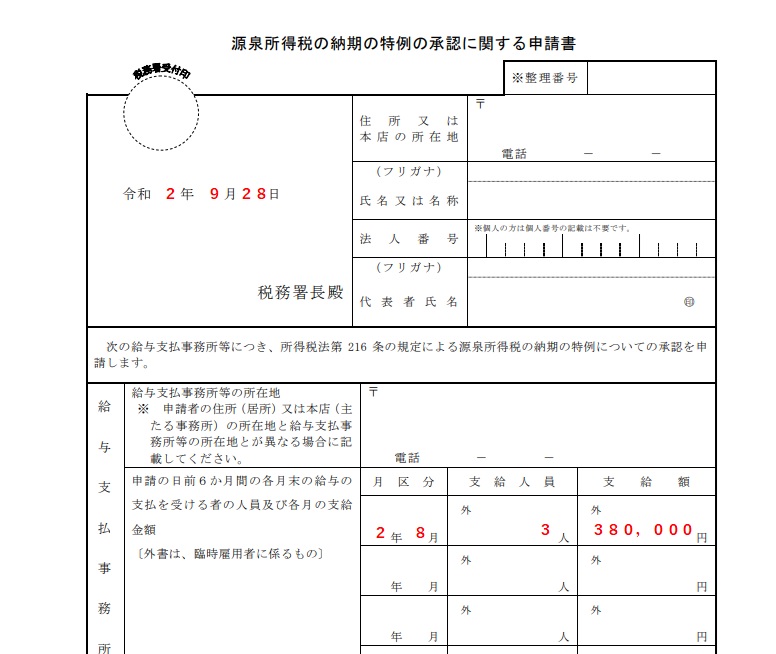

申請書の書き方

これまでに紹介した届出書・申請書の中でも、書き方は一番簡単です。

ダウンロード

↓の国税庁サイトからダウンロードできます。

2ページめは、やはり印刷不要です。

〇〇税務署長~氏名等

「給与支払事務所等の開設届出書」を見ながら同じように書きます。

最初の給与支給月までに申請書を出す場合には、これで終わりです。

申請の日前6ヶ月間の給与

(例)

(8月支給の給与)妻A:80,000円 正社員B:250,000円 アルバイトC:50,000円

申請書提出月より前の月に給料の支払がある場合には、この欄に記載します。

前前月以前にも給料の支払があるときは、同じようにその下に書いていきます。

あとは空白でOK

「国税の滞納」とか「承認の取消し」とかは、ほとんど当てはまる人はいないと思いますので、この他は空白でOKです。

提出方法 ※他の届出書と同じです

記載ができたら、提出の準備をします。以下のものを揃えてください。

・税務署へ持参する場合

1.作成した申請書

2.作成した申請書(自分の控え用)

・郵送する場合

1.作成した申請書

2.作成した申請書(自分の控え用)

3.切手を貼って自分の住所(宛名)を記載した返信用封筒

4.税務署へ送るための封筒

※1 控えは記載した届出書をコピーします。コピーした方の上の方に「(控)」と書いておきます。

※2 郵送する場合には、届出書や返信用封筒は折って大丈夫なので、税務署へ送る封筒は長3等の定形郵便の範囲で良いです。

複数の届出書がある場合には、まとめて提出したほうが手間が少なく済みますので、他の届出書も作ってからまとめて提出しましょう。

いつから適用されるか

納期の特例は、すぐに適用されるわけではありません。

申請書を提出した月の翌月に支払う給料等から適用されます。

(例1)9月1日開業・9月28日に申請書を提出・20日締25日払い

・9/25支給の給与にかかる源泉所得税 → 10/10までに納付

・10/25~12/25支給の給与にかかる源泉所得税 → 1/20までに納付

(例2)9月1日開業・9月28日に申請書を提出・末日締翌10日払い

・10/10~12/10支給の給与にかかる源泉所得税 → 1/20までに納付

最初の給料等にかかる源泉所得税は毎月納付の形で支払わなければいけないことがありますので、注意が必要です。

基本的に出せるなら出しておく

従業員が10人未満という要件を満たすのであれば、納期の特例の申請書は出しておきましょう。

本業に集中するために、事務作業はできるだけ減らしておいたほうが良いからです。

納期の特例を適用しておいて毎月納付することもできますし、3ヶ月に1度の納付とかでも大丈夫です。(納期の特例にすると、納付書が1年に3枚しか送られてこなくなりますので、納付書は税務署に頼んで調達する必要があります)

例外的に納期の特例にしないほうが良いケースとしては、資金繰りが厳しく源泉所得税を滞納してしまっているケースがあります。

源泉所得税を滞納した場合にはペナルティ(不納付加算税と延滞税)がありますが、不納付加算税は5,000円未満なら免除、延滞税は1,000円未満なら免除となります。

毎月納付の形の方が1回あたりの税額が小さいので、免除になりやすいという意味があります。

ただ、かなりマニアックな話しですし、基本的にはやはり、「要件を満たすなら出しておく」ということで良いのではないかと思います。