【年末調整】保険料控除申告書の書き方④(地震保険料控除)

地震保険料控除とは?

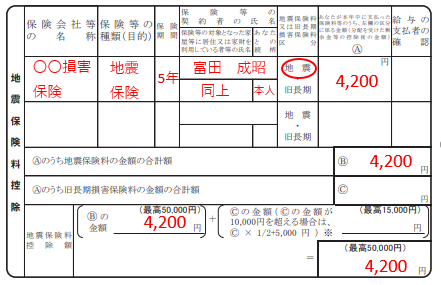

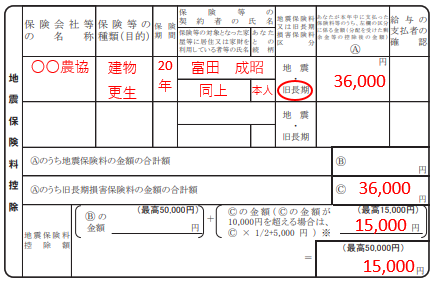

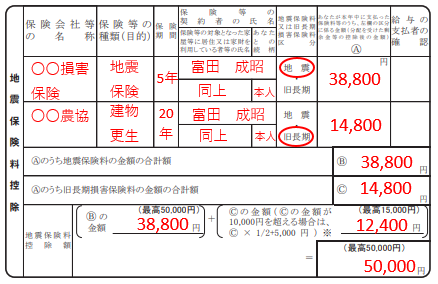

「地震保険料控除」とは、納税者本人が地震保険料等を支払った場合に一定金額の所得控除を受けられるというものです。

平成19年から「損害保険料控除」が廃止され、「地震保険料控除」が新設されました。

しかし、平成18年12月31日までに締結した契約で一定の要件を満たすものに係る損害保険料に関しては、経過措置として地震保険料控除の対象となります。

年末調整での申告方法

控除証明書のチェック

地震保険料控除を受けるには、控除証明書の添付が必要です。

送られてきた控除証明書を準備しましょう。

(地震保険料控除証明書は、保険証券等の他の書類に添付されていることが多いです。なので、見逃さず切り離しておいて、年末まで保管しておきましょう。)

(また、賃貸マンションで強制加入になっている損害保険料の中に地震保険料が含まれていたりしますので、「地震保険」という名の保険に入っていなくても地震保険料控除が受けられることがあります。控除が受けられるかどうかは、控除証明書があるかどうかで判断します。)

控除証明書がお手元に準備できたら、保険種類をチェックしましょう。「地震保険」か「旧長期損害保険料」のどちらにあたるかです。

1つの契約で地震保険料と旧長期損害保険料の両方を支払っている場合には、いずれか一方の控除を受けることになります。どちらを選ぶかは納税者の任意なので、控除金額が大きくなる方を選択します。

控除金額については、↓の表を参考にしてください。

| 区分 | 年間の支払保険料の合計 | 控除額 |

| 地震保険料 | 50,000円以下 | 支払金額の全額 |

| 50,000円超 | 50,000円 | |

| 旧長期損害保険料 | 10,000円以下 | 支払金額の全額 |

| 10,000円超 20,000円以下 | 支払金額✕1/2+5,000円 | |

| 20,000円超 | 15,000円 |

申告書への記載

控除証明書を見ながら「給与所得者の保険料控除申告書」の所定の箇所に記入しましょう。

例題1.地震保険料の支払いがある場合

例題2.旧長期損害保険料の支払がある場合

例題3.地震保険料と旧長期損害保険料の両方の支払がある場合(契約が2つ)

基本的に支払った金額が控除額ですが、「最高50,000円」等と申告書に書いてありますので、そのとおりに記載していきましょう。

これで記入は終わりです。保険料控除申告書に控除証明書を添付して会社に提出します。