【年末調整】保険料控除申告書の書き方③(生命保険料控除)

生命保険料控除とは?

「生命保険料控除」とは、納税者本人が以下の保険料を支払った場合に一定金額の所得控除を受けられるというものです。

- 生命保険料

- 介護医療保険料

- 個人年金保険料

社会保険料控除や小規模企業共済等掛金控除と違って、支払った保険料の全額は控除できません。

この控除金額の計算がややこしく、会社員の皆さんが苦戦される部分かと思いますので、例題を豊富に入れて、具体的な金額の計算を解説していきたいと思います。

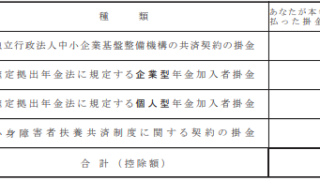

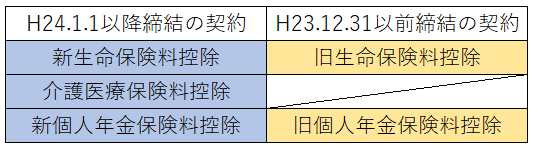

保険料の区分

保険料は次の5つに区分されます。平成24年1月1日以降に締結した契約に係る保険料と平成23年以前に締結した契約に係る保険料で取扱いが違います。

年末調整での申告方法

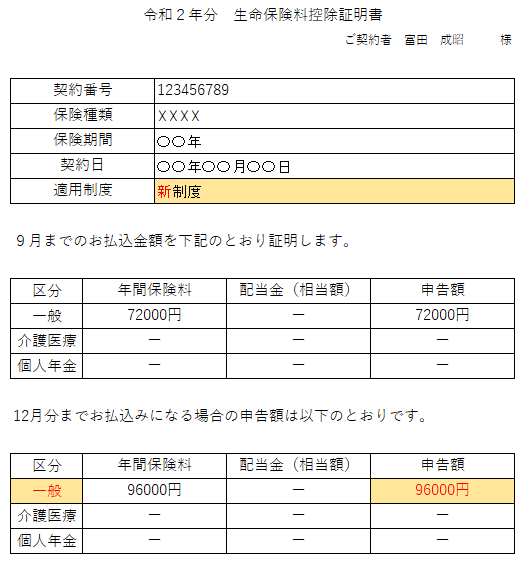

控除証明書のチェック

生命保険料控除を受けるには、控除証明書の添付が必要です。

送られてきた控除証明書を準備しましょう。

(保険料の払込が11月以降になる場合等には、控除証明書が年末調整に間に合わない場合があります。そういうときは、「生命保険料控除申告予定額のお知らせ」(名称は保険会社によって微妙に違う)を保険会社が送ってくれると思いますので、それを添付しておいて、控除証明書が届いたらすぐに会社に提出しましょう。)

控除証明書がお手元に準備できたら、5つの区分のうちどれにあたるのかをチェックしましょう。間違えないために証明書にマーカーを引くことをおすすめします。次の3箇所です。

- 「一般」・「介護医療」・「個人年金」のうちどれにあたるか

- 「新」か「旧」か

- 申告金額

保険会社によって様式は異なりますが、控除証明書のどこかに必ず記載されています。

どの区分にあたるのかは、必ず控除証明書でチェックしてください。「医療」とか「年金」とかいう名前がついていても、生命保険料控除では一般にあたるといった紛らわしいこともありますので。

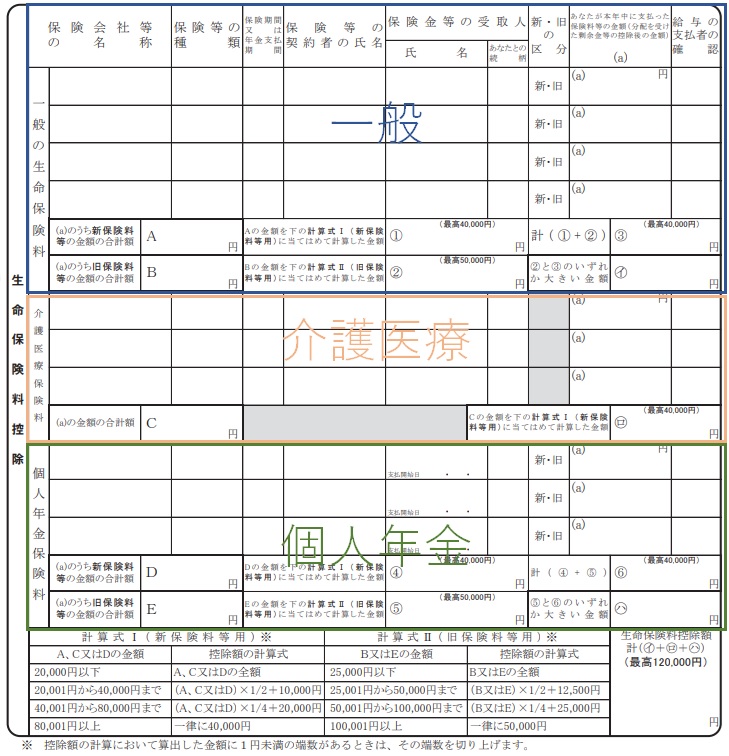

申告書への記載(「支払った保険料等の金額」まで)

控除証明書を見ながら「給与所得者の保険料控除申告書」の所定の箇所に記入しましょう。「一般」・「介護医療」・「個人年金」のうち、控除証明書で確認した部分に記入します。

ほとんどのことは控除証明書に書いてあるので、書き写すだけです。

契約者や受取人が分からない場合は、この機会に確認しておきましょう。年末調整の問題ではなく、加入している保険の内容を把握していないというのは普通にやばいので。

申告書への記載(控除金額の計算)

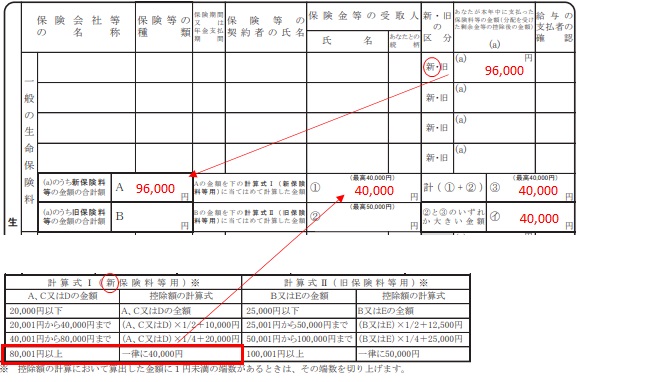

例題1.保険契約が1つしかない場合

【保険料の区分:新制度の一般 支払った金額:96,000円】

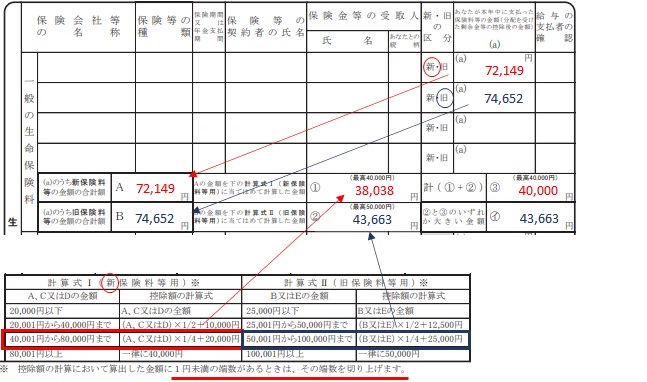

例題2.「新」と「旧」の2つの保険契約がある場合

【保険料の区分:新制度の一般 支払った金額:72,149円】

【区分:旧制度の一般 金額:74,652円】

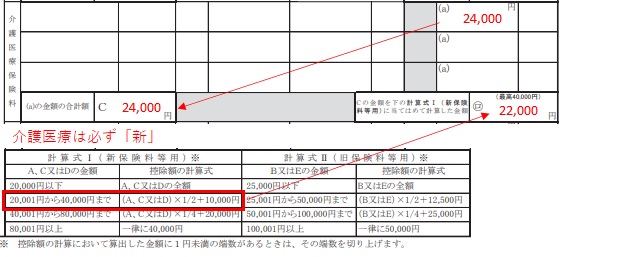

例題3.介護医療保険契約がある場合

【保険料の区分:介護医療保険料 支払った金額:24,000円】

例題4.「旧」の個人年金が2つある場合

【保険料の区分:旧制度の個人年金 支払った金額:60,000円】

【区分:旧制度の個人年金 金額:45,000円】

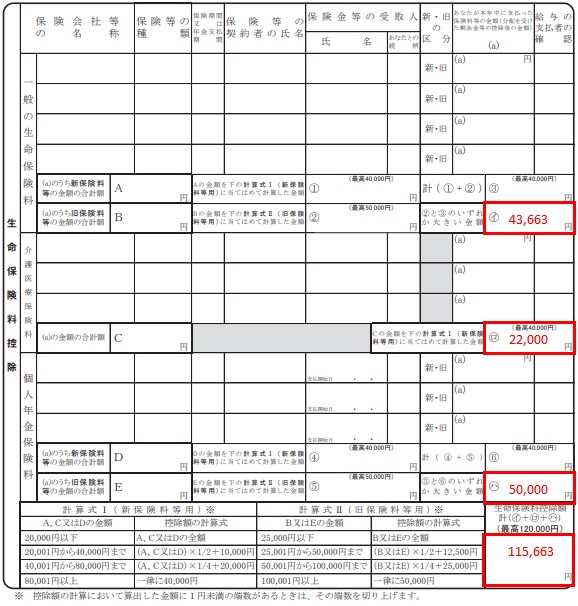

計算の仕方は申告書に書いてあります。「(a)のうち新保険料等の合計額」、「②と③のいずれか大きい金額」といった具合で書いてありますので、そのとおりに計算・記載していきましょう。

最後に、一般・介護医療・個人年金の各区分ごとの控除金額を合計します。合計金額が120,000円を超える場合には、120,000円となります。

例えば、「一般」の生命保険料しかない場合には、㋑の金額をそのまま持ってくることになります。

これで記入は終わりです。保険料控除申告書に控除証明書を添付して会社に提出します。