【年末調整】配偶者控除等申告書の書き方(配偶者控除・配偶者特別控除)

配偶者控除

配偶者控除とは?

配偶者控除とは、納税者に「控除対象配偶者」がいる場合に↓の金額の所得控除が受けられるというものです。

| 控除を受ける納税者本人の合計所得金額 ※1 | 控除対象配偶者の年齢が69歳以下の場合の控除額 | 控除対象配偶者の年齢が70歳以上の場合の控除額 |

| 900万円(1,095万円)以下 | 38万円 | 48万円 |

| 900万円(1,095万円)超 950万円(1,145万円)以下 | 26万円 | 32万円 |

| 950万円(1,145万円)超 1,000万円(1,195万円)以下 | 13万円 | 16万円 |

※1 ()内は給与の場合の収入金額

※2 年齢は、その年12月31日時点で判定

※3 納税者本人の合計所得金額が1,000万円を超える場合は、配偶者控除は受けられない

控除対象配偶者となる人

控除対象配偶者とは、その年の12月31日の現況で、次の4つの要件すべてに当てはまる人をいいます。

- 民法の規定による配偶者であること(内縁関係の人は該当しません。)。

- 納税者と生計を一にしていること。

- 年間の合計所得金額が48万円(給与でいうと103万円)以下であること。

- 青色事業専従者又は白色事業専従者でないこと。

③の要件を満たさない場合でも、配偶者特別控除なら受けられる場合があります。

配偶者特別控除

配偶者特別控除とは?

配偶者に48万円(給与でいうと103万円)を超える所得があるため配偶者控除を受けられない場合に、配偶者の所得金額に応じて↓の金額の所得控除を受けられるというものです。

※1 配偶者特別控除は夫婦の間で互いに受けることはできません。2人とも年間給与が200万円だったら、上の表で見るとどちらも3万円の控除が受けられそうですが、どちらか片方でしか受けられませんので、どちらで受けるか選択が必要になります。

※2 配偶者控除と同じく、納税者本人の合計所得金額が1,000万円を超える場合は、配偶者特別控除は受けられません。

配偶者特別控除の対象となる配偶者の要件

その年の12月31日の現況で、配偶者が次の4つの要件すべてに当てはまることが要件です。

- 民法の規定による配偶者であること(内縁関係の人は該当しません。)。

- 納税者と生計を一にしていること。

- 年間の合計所得金額が48万円(給与でいうと103万円)超・133万円(2,015,999円)以下であること。

- 青色事業専従者又は白色事業専従者でないこと。

所得以外は配偶者控除の要件と同じです。

年末調整での申告方法

配偶者控除又は配偶者特別控除を受けるには、「給与所得者の基礎控除申告書 兼 配偶者控除等申告書 以下略」に記載が必要です。

(以下のいずれの例も給与以外に所得はないものとします。)

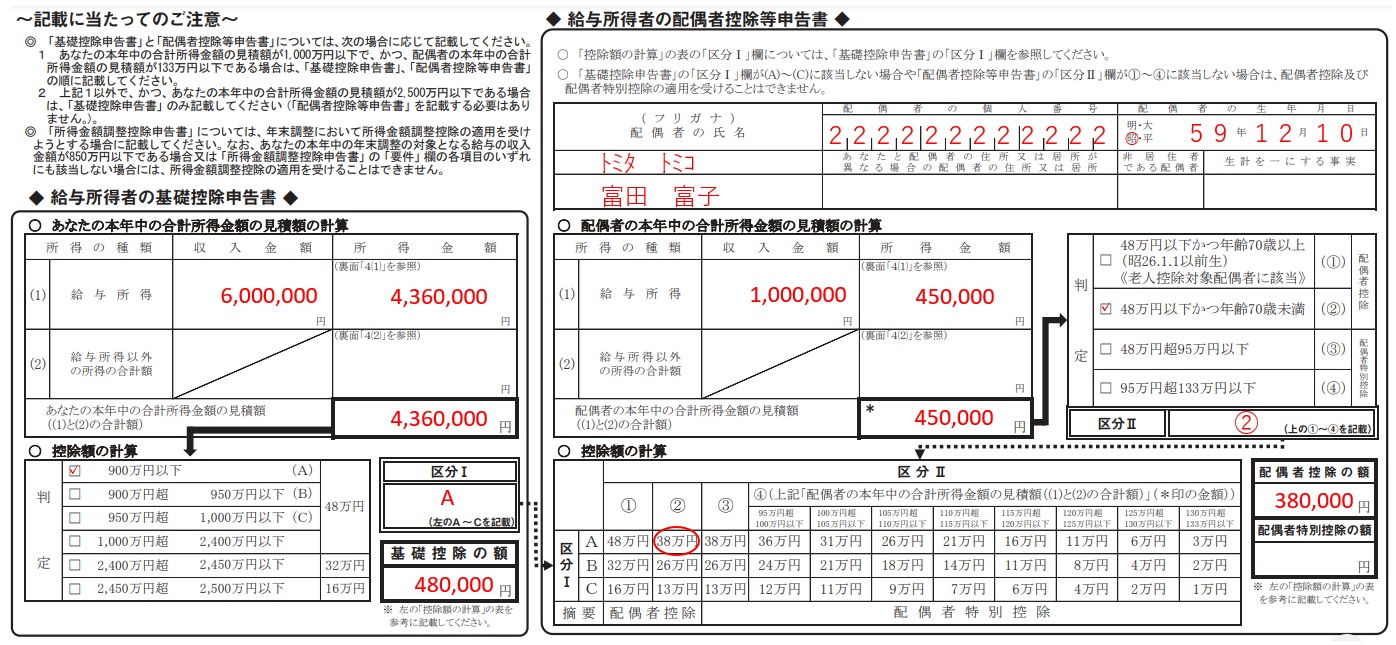

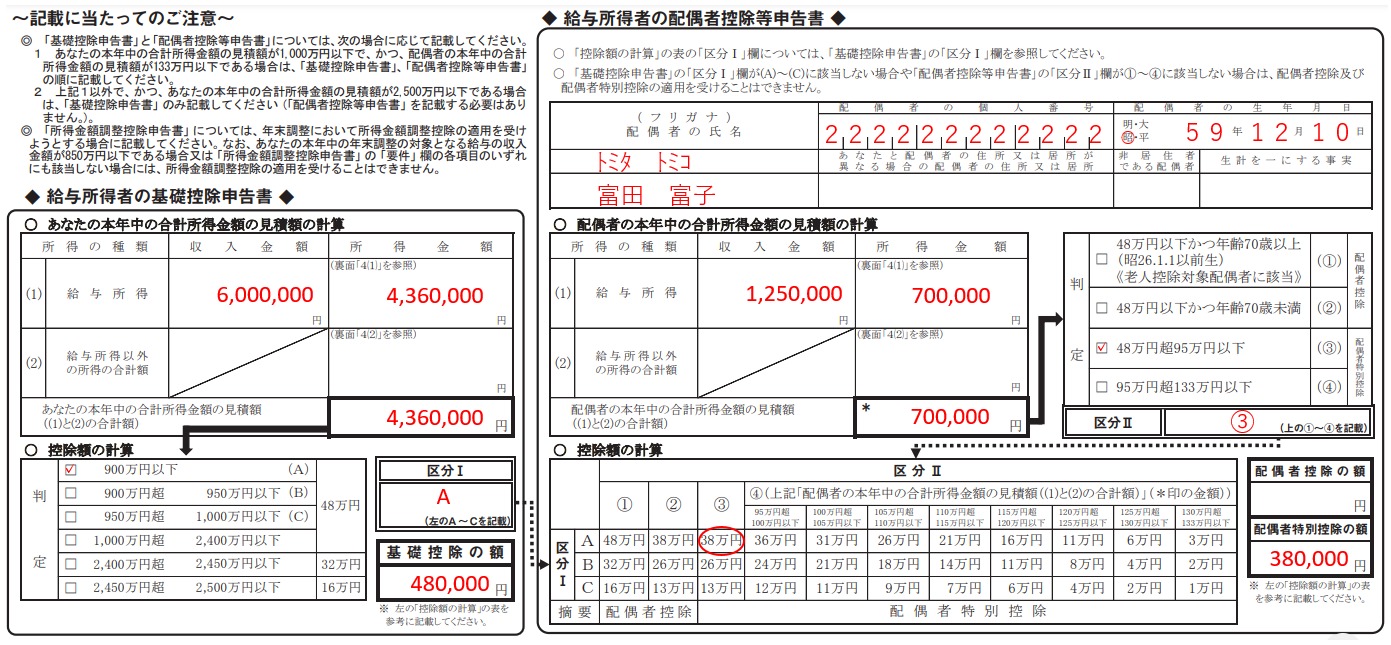

(基礎控除申告書については、所得900万円(給与でいうと1,095万円)以下の方はAに該当しますので、「よく分からんけど、そんなに高給取りじゃないことは間違いない」という方は「A」と「480,000円」だけ記載しても良いと思います。)

例1.本人の年収:600万円 配偶者の年収:100万円

例2.本人の年収:600万円 配偶者の年収:125万円

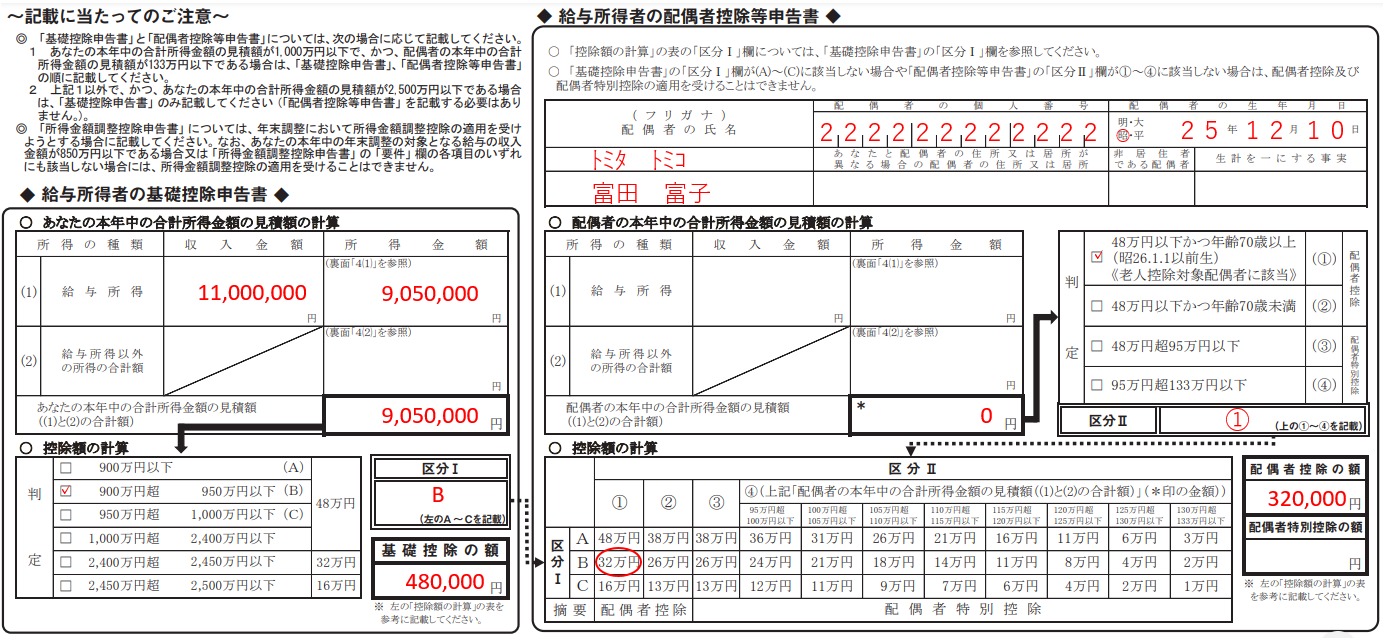

例3.本人の年収:1,100万円 配偶者の年収:0円(70歳)

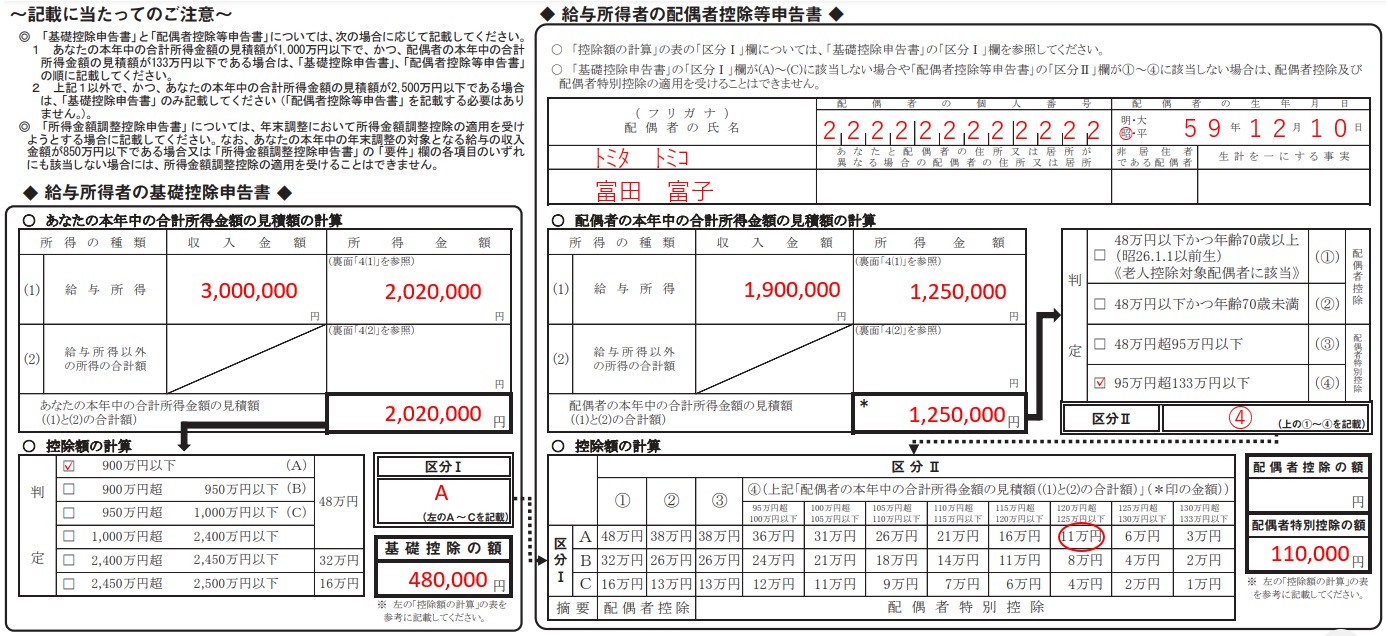

例4.本人の年収:300万円 配偶者の年収:190万円

扶養控除等申告書にも記入を

自身の翌年の所得の見積もりが900万円(給与でいうと1,095万円)以下で、翌年の所得の見積もりが95万円(給与でいうと150万円)以下の配偶者のいる方は、「給与所得者の扶養控除等申告書」にも記入しておきましょう。

この記入によって、翌年の給与から控除される源泉所得税の額が少し安くなります。

例.本人の翌年の見積年収:600万円 配偶者の翌年の見積年収:125万円