【年末調整】給与所得者の住宅借入金等特別控除申告書の書き方

(注)当記事では、年末調整における住宅ローン控除の手続きを解説することを主旨としておりますので、住宅ローン控除そのものや確定申告の解説は非常に浅いです。自分が住宅ローン控除を受けられるかどうか、確定申告のやり方といったことは別途お調べください。

住宅借入金等特別控除とは?

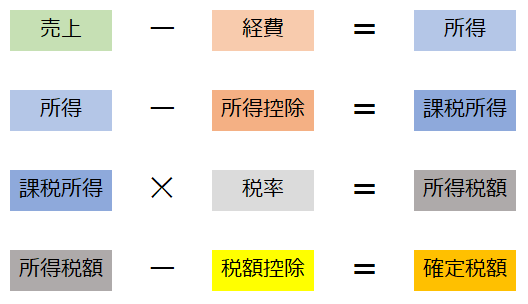

住宅借入金等特別控除(住宅ローン控除)とは、住宅ローンを組んでマイホームを購入又は建築した方等が受けられる税額控除になります。

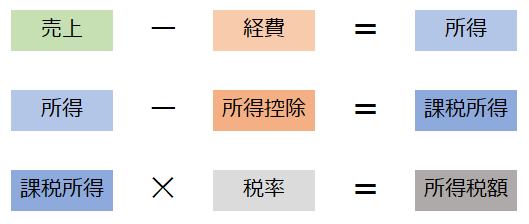

所得税の計算式は基本的に以下のとおりとなっており、年末調整における申告はほとんどが「所得控除」の申告となっておりますが、

住宅借入金等特別控除は所得控除ではなく、その先にある税額控除という区分になります。

税額から直接控除するため、所得控除よりもインパクトが大きくなります。

控除できる金額は、基本的に住宅ローンの年末残高の1%となります。年末残高2,000万円なら20万円控除できるということです。

初年度は確定申告

住宅ローン控除を受ける1年目は確定申告をしなければいけません。その際に↓に○をつけないで提出しましょう。

「要しない場合」に○をつけなければ、2年目以降の年末調整で使うための「給与所得者の(特定増改築等)住宅借入金等特別控除申告書」が10月下旬頃に送られてきます。

年末調整での申告方法

資料の準備

まずは↓の資料を準備しましょう。

- 給与所得者の(特定増改築等)住宅借入金等特別控除申告書(その年の分)

- 住宅取得資金に係る借入金の年末残高等証明書

申告書については、1年目の確定申告をした年の10月下旬頃に全て送られてきます。10年控除を受けられる場合であれば、2~10年目の9年分まとめて送られてきますので、紛失しないように保管しておきましょう。

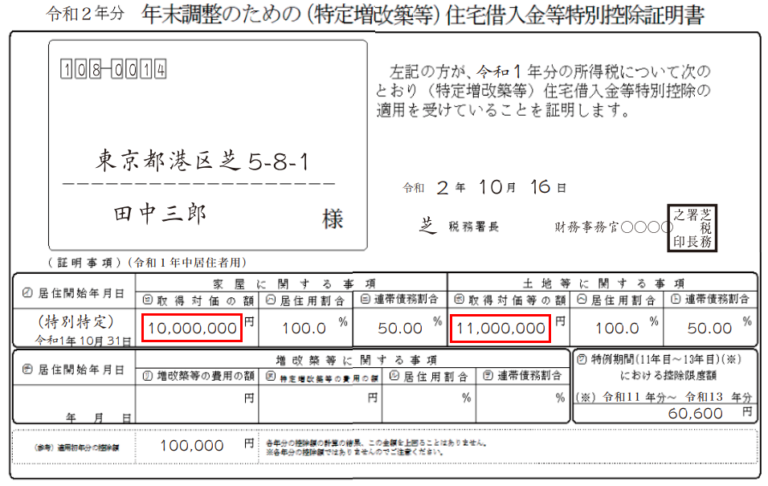

年末残高等証明書は、毎年10月頃に金融機関から送られてきます。10月に「年末の残高」は確定していないので、予定額になります。

残高証明書の作成基準日より後に繰り上げ返済すると、証明書と実際の残高が異なることになります。その場合、実際の残高で計算しないといけませんので、残高証明書を再発行してもらわないといけません。

年末に繰り上げ返済すると控除額が少なくなってしまいますので、繰り上げ返済するなら年明けにする方が良いでしょう。

申告書の記載

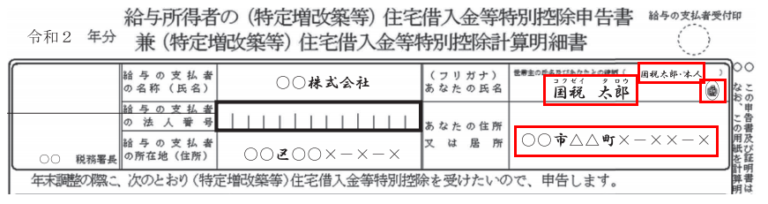

1.名前と住所の記入・押印

「〇〇税務署長」とかは書かなくて良いです。

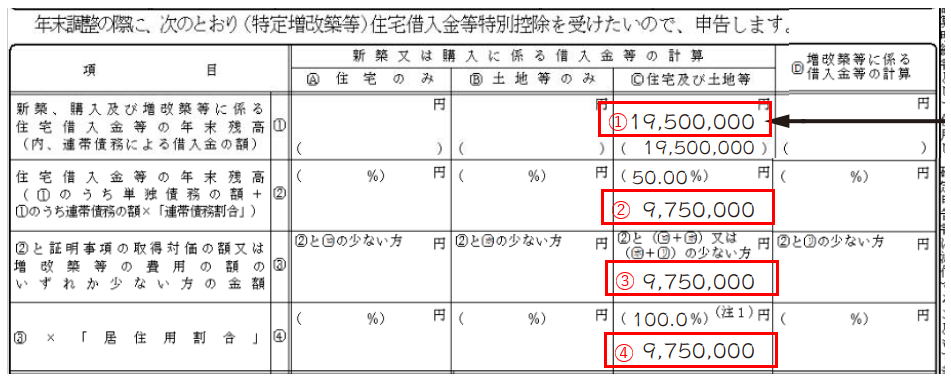

2.年末残高の転記等

①「A 住宅のみ」・「B 土地等のみ」・「C 住宅及び土地等」のどこに書けばよいかは、残高証明書に書いてあります。

②この例は配偶者との連帯債務となっていますが、単独債務の場合は19,500,000円をそのまま下ろせば良いです。

③すぐ上の②と(ロ+ホ)又は(ホ+リ)と比較します。比較対象の数字は紙の下の方です。

基本的に年末残高の方が少なくなることが多いので、②の数字をそのまま下ろすことが多いです。

④「居住用割合」は事業に使っている部分がある場合等は別ですが、会社員の方はほぼ100%となります。

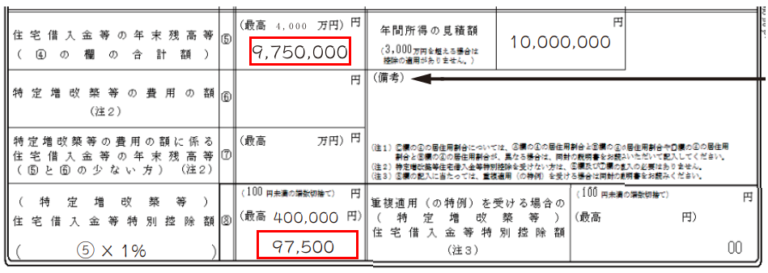

3.控除額の計算

年間所得の見積額は、個人的には書かなくて良いと思います。3,000万円(給与でいうと3,195万円)を超える場合には、そもそも住宅ローン控除が受けられませんので、申告書を出す必要もありません。

⑤は、④の金額の合計額をそのまま持ってくるだけですが、4,000万円を超える場合には4,000万円となります。(上限額は最初に受けた年によって異なります。)

最後に控除額を記載して終わりです。⑤×1%で100円未満切り捨てです。

記載ができたら、記載した申告書に残高証明書を添付して会社に提出します。