年末調整とは何か?【簡単に解説します】

「年末調整って何やってるか全然わからない」

「会社から渡された書類に名前書いてハンコ押して出せばいいんでしょ?」

このような声を耳にすることが多いのですが、年末調整は自分の税金を計算する(会社にしてもらう)大事な手続きなので、ざっと理解しておきましょう。

毎月引かれてるのは何?

「税金なら毎月給料から引かれてるから、それでいいでしょ?」

これもよく聞く声ですが、毎月引かれている所得税は「今月の給料ならこれくらい」という概算の金額に過ぎません。「源泉徴収税額表」というものがあって、その月の給料の金額等によって会社が徴収する税額が決まっています。

しかし、給料の額には毎月波があるのが普通ですし、その人の扶養の状況や保険加入の状況等によっても税金の額は変わってきます。

しかし、年間の税額を一気に払うのは大変ですし、取る方からすれば取りっぱぐれのリスクが高まりますので、毎月概算を徴収しておいて最後に精算する方式をとっています。

何を「調整」するのか?

毎月の給料から引かれているのは、概算の金額だという話をしました。

概算で引かれている金額の年間合計額と、その年の正しい税額との差額を調整するのが、「年末調整」です。

毎月10,000円(年間合計120,000円)の所得税を給料から引かれている方を例にすると、

- 年間税額が110,000円であれば、10,000円の還付

- 年間税額が130,000円であれば、10,000円の追加徴収

ということになります。

基本的に、還付になりやすいようにできているので、その点は安心してください。

その年の税額はどうやって計算するの?

では、その年の税額(先程の例でいうと、11万円又は13万円の部分)はどのように計算するのでしょうか?

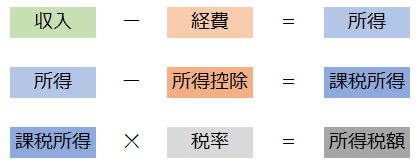

所得税の計算式

これを知るには所得税の計算式を知る必要があります。単純な式ですし、日本で生活する以上誰しも関わることなので、これは全員覚えることをおすすめします。(本来、義務教育で教えるべきこと)

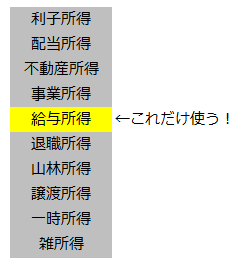

「所得」は10種類ありますが、年末調整ではそのうちの一つ「給与所得」のみを使います。

会社員は一つの勤務先から受ける給料以外に所得がないか、あっても少額ということがほとんどなので、年末調整によって給与所得に関する税金の精算をしてしまえば、確定申告等の手続きが必要ないことになります。(医療費控除等の例外もあり。)

給与所得の計算

では、ここからは年末調整であることを前提に、所得税の計算式を一つずつ見ていきましょう。

まず、「収入」は給与の場合単純ですね。会社がその人に払った年間給与の額で、毎月の給料はもちろん、賞与も含みます。

その年に一箇所でしか働いていない場合には会社は金額を把握していますが、その年に転職している方は、前職でいくらもらっているかを会社に教えてあげる必要があります。そのために、「前職の源泉徴収票」が必要になるわけです。

「前職の源泉徴収票」はその年の分が必要です。たまに前年の源泉徴収票を持ってこられる方がいらっしゃいますが、二度手間になってしまいますので、気をつけてください。

分かっている会社であれば退職時に渡してくれるはずですが、中小企業では本人から依頼があってから発行することも珍しくありません。

「できれば退職時にもらう→退職時にもらってなければ、できるだけ早く依頼の連絡をする」ということが、スムーズな年末調整に繋がります。

次に「経費」です。「会社員は経費なんて引けないよ」と思われるかもしれませんが、そんなことはありません。

正確にいうと経費ではありませんが、「給与所得控除」というみなし経費のようなものがあり、その金額は収入金額によって決まっています。(年収300万円なら98万円)

実際に使っていなくてもこれだけの金額が引けるわけですから、税金的には会社員のほうが自営業より有利なのです。「会社員はガラス張りで、自営業者はやりたい放題」などというのはちょっと違うかなと思います。

というわけで、これで最初の式の計算ができます。年収300万円なら↓のようになります。

300万円(収入)ー98万円(経費(給与所得控除))=202万円(所得)

課税所得の計算(所得控除)

そして、2つ目の式ですが、「所得」は先程計算したのをそのまま持ってくるだけ。

ここでは、「所得控除」の説明をします。

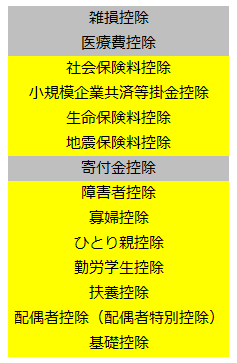

所得控除には多くの種類がありますが、「医療費控除」のように処理が大変なものは年末調整で受けることはできませんので、確定申告で受けることになります。

年末調整で受けられる控除(黄色)のうち上4つを物的控除といいます。これはお金を支出したことに対する控除で、避けがたい支出や社会的に重要な支出に対して税金を少し安くしてあげましょうというものです。

一方、下の7つを人的控除といい、それぞれの事情を考慮した控除です。令和2年分から、話題の「ひとり親控除」が加わりました。

年末調整のときに会社から渡される書類は、この「所得控除」について尋ねるものです。「あなたの所得控除は何ですか?」と聞いているわけです。

ですから、名前を書いてハンコを押すだけで提出するということは、「私の所得控除はありません」と言っていることになります。

本当になければもちろん構いませんが、「自分は所得控除がないから、これだけでいいんだ。扶養家族ができたり生命保険に加入したりしたら、書くことがでてくるんだ」ということは覚えておきましょう。

税額の計算

所得控除が決まって課税所得が出たら、税率を掛けて所得税額を算出します。

税率は課税所得金額によって決まっていて、課税所得が高くなるほどに税率も高くなります。

多くの方はここで終わりです。

住宅ローン控除(2年目以降)

住宅ローン控除の2年目以降は、年末調整で受けることができます。(1年目は必ず確定申告)

確定申告した後に年末調整で控除を受けるための書類が送られてきますので、それに記入して添付書類とともに会社に提出します。

これがあれば、先程計算した「所得税額」から「住宅ローン控除」の金額を引くことができます。税額から直接引くため、「所得控除」よりも効果が大きいです。

まとめ

年末調整の計算は会社が行いますので、会社員の方は計算に必要な資料(会社から渡される所得控除に関する書類と控除証明書等の添付書類・前職の源泉徴収票・住宅ローン控除2年目以降の書類)を早めに会社に提出しましょう。

逆に、会社の経理担当や会計事務所としては、「いかに早く資料を回収するか」が大きなポイントとなります。

また、「所得控除」の金額が大きいほど税金が安くなります(=還付金額が大きくなる)ので、自分が受けられる所得控除がないか調べてみましょう。

そのとき受けられる控除がなかったとしても、調べることによって確実に税金に強くなれます。