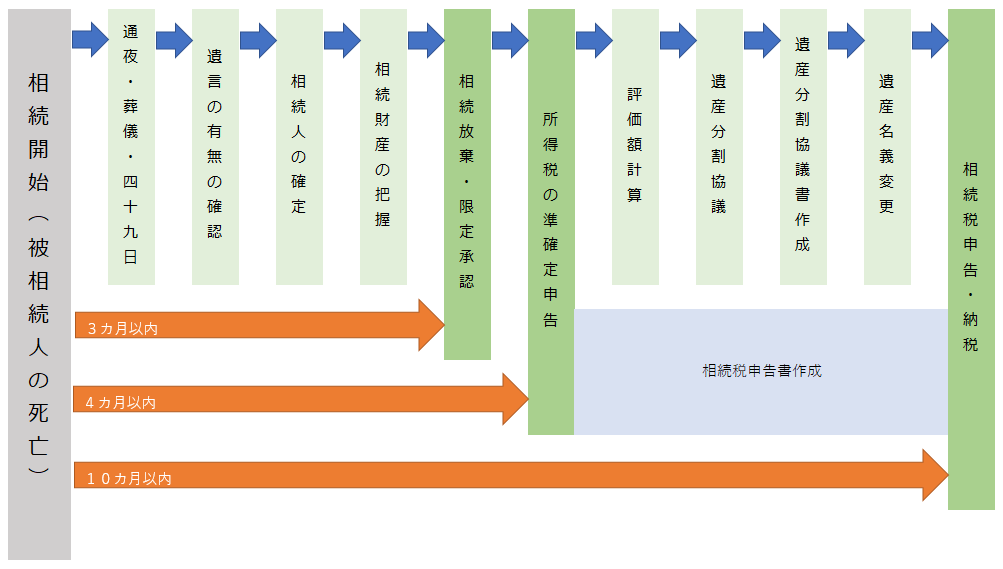

相続手続きの全体像と期限を整理する

相続開始後すぐ~四十九日

ご家族が亡くなったときには様々な手続きが必要になります。

まずは死亡診断書の受け取り、死亡届と埋火葬許可申請等を行っていくことになりますが、その後にも年金や公的保険など様々な手続きが必要です。

お亡くなりになられた方の住所地が福岡市内の場合、各区役所に「ご遺族サポート窓口」というものが設けられており、死亡届提出の際に「ご遺族のための手続きガイド」が渡されることになりました。

こういったものを参考に各種手続きを進めていくことになります。

納骨完了~相続開始から3ヶ月

相続税の申告が必要で税理士に依頼される場合は、これくらいのタイミングでご依頼いただくとスムーズです。

やはり早めにご依頼いただいた方がゆとりを持って正確な申告書を作りやすいですし、所得税の準確定申告が必要な場合は相続開始後4ヶ月以内が期限ですので、相続開始後2ヶ月くらいの早いタイミングでご依頼いただきますと、税理士としては仕事がしやすいのです。

相続開始直後~四十九日くらいまでは他のことで大変ですので、相続開始後すぐのご依頼までは必要ありません。

相続放棄又は限定承認(相続開始から3ヶ月以内)

相続放棄

相続権を放棄します。プラスの財産もマイナスの財産も全て取得しないことになります。

借金等のマイナスの財産がプラスの財産を明らかに上回る場合等に行います。

各相続人が単独で行うことができます。

※相続人の1人が「私は遺産いりません」という場合も一般的には「放棄」と言いますが、ここでいう「相続放棄」とは家庭裁判所で行う正式な手続きのことです。

限定承認

プラスの財産の範囲内でマイナスの財産を取得することになります。

被相続人のマイナスの財産がどれだけあるか把握できない場合等に行います。

相続人全員で行わなければいけません。

準確定申告(相続開始から4ヶ月以内)

通常の確定申告は、1月1日から12月31日までの間に生じた所得について計算して、翌年3月15日までに申告を行います。

確定申告すべき人が亡くなった場合、1月1日から亡くなった日までの所得を計算して、相続開始から4ヶ月以内に相続人が確定申告をしなければいけません。これを「準確定申告」といいます。

遺産分割・遺産名義変更

遺言書がなかった場合には、相続人間で話し合って誰がどのように相続するかを決めます。

その話し合い(協議)によって確定した内容を記載した「遺産分割協議書」を作成します。

相続税の申告期限までに遺産分割ができない場合には法定相続分で相続したものとして申告(未分割申告)を行いますが、未分割申告は税務的リスクが高まりますので、なるべく申告期限までに分割を行うほうが望ましいです。

遺産分割がまとまったら、不動産の相続登記や銀行預金の解約等の名義変更手続きを行っていきます。

相続税の申告・納付(相続開始から10ヶ月以内)

相続税の申告が必要な場合には、相続開始から10ヶ月以内に税務署に申告書を提出する必要があります。また、原則として同じ期限までに相続税を納付します。