給与を支払ったときの会計処理(仕訳)

給与計算では、労働の対価だけでなく通勤費等の手当も加えますし、社会保険料や源泉所得税、住民税等の控除もあります。

当記事では、具体例をもとに給与支払時の会計処理(仕訳)を解説していきます。

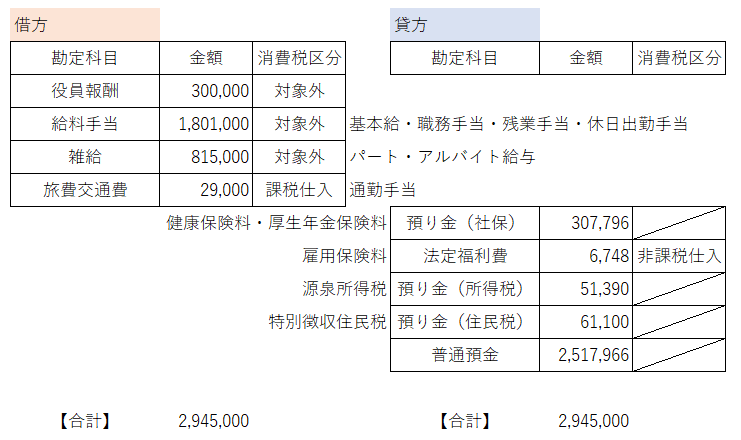

給与支払時の仕訳

以下の情報をもとに仕訳処理を考えていきます。

○月分給与

・役員給与 300,000円

・基本給 1,500,000円

・職務手当 54,000円

・残業手当 160,000円

・休日出勤手当 87,000円

・パート・アルバイト給与 815,000円

・通勤手当 29,000円

(支給合計) 2,945,000円

・健康保険料 115,555円

・厚生年金保険料 192,241円

・雇用保険料 6,748円

・源泉所得税 51,390円

・住民税 61,100円

(控除合計) 427,034円

差引支給額 2,517,966円

仕訳は以下のとおりです。

※1 パート・アルバイト給与については、「給料手当」に加えても結構です。

※2 雇用保険料について「預り金」として処理することもありますが、中小企業では金額が小さいので「法定福利費」のマイナスとすることが多いです。

※3 法定福利費の消費税区分は「不課税」や「対象外」でも大丈夫です。

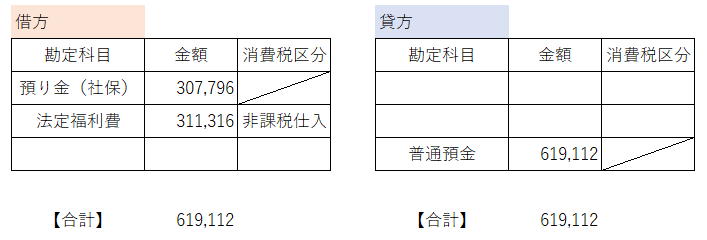

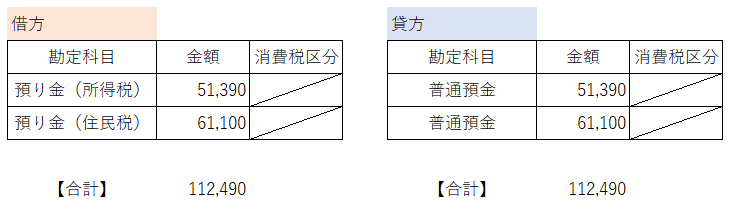

社会保険料・税金支払時の仕訳

社会保険料・源泉所得税・住民税は預かった分を支払ったときに残高がゼロになることを確認しましょう。

仕訳は以下のとおりです。

社会保険料支払時

源泉所得税・住民税支払時

※ 源泉所得税と住民税については、従業員が常時10人未満であれば、半年に1回まとめて納付とすることができます。(その場合、源泉所得税と住民税の納期が異なりますので、ご注意ください。)