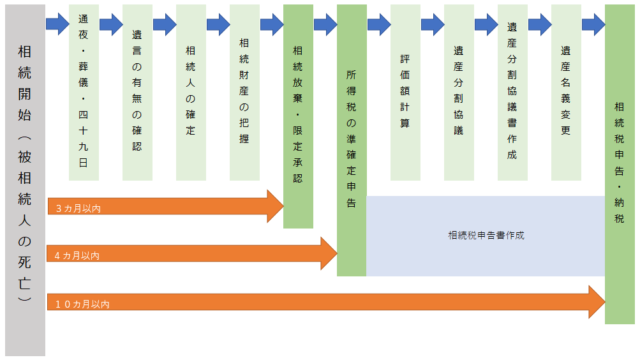

相続税がかかる財産・かからない財産

相続税の申告をする場合には、相続や遺贈によって取得した財産のうち、どの財産を計算に参入し、それをいくらと評価するのかがポイントになります。

まずは、どのような財産に相続税がかかるのか、代表的なものをみていきましょう。

相続税がかかる財産

1.本来の相続財産

亡くなった方が所有していた財産は、一部を除き、ほとんどが相続税の対象となります。

代表的な財産として、以下のようなものがあります。

土地…宅地・農地・山林等があります。固定資産税の課税明細書や名寄帳等で亡くなった方が所有していた土地に漏れがないように確認します。

建物…自宅・店舗・貸ビル等。確認の仕方は土地と同様です。

非上場株式等…亡くなった方が経営者であった場合は、その会社の株式をお持ちのことが多いです。経営者でない場合にもお持ちの場合がありますので、故人の生前の人間関係などから推測します。

上場株式等…上場株式・投資信託・公社債等。証券会社で購入していることが多いので、証券会社に残高証明書を発行してもらいます。

現金…亡くなったときの財布の中身・タンス預金・亡くなる直前に引き出した現金等。

預貯金…銀行等の預貯金です。残高証明書を発行してもらいます。

その他の財産…自動車・書画骨董品・貴金属・貸付金・家庭用財産・高額療養費・税金の還付金などのほか、様々なものがあります。

2.みなし相続財産

本来は亡くなった方の財産ではありませんが、相続等によって取得したとみなされて相続税の対象となるものがあります。

代表的なものは、以下のとおりです。

生命保険金…亡くなった方が保険料を負担していたもの。

死亡退職金…弔慰金のうち一定の金額は含まれません。

3.生前贈与された財産のうち一定のもの

亡くなる前3年以内に贈与された財産…相続等により財産を取得した方が亡くなった方から亡くなる前3年以内に贈与された財産は、相続税の対象となります。

相続時精算課税制度により贈与された財産…相続時精算課税制度により贈与された財産は、3年超のものも含め全てが相続税の対象となります。

相続税がかからない財産

墓地・墓石・仏壇等…骨董的価値のあるものやあまりに高級なもの(純金製など)には相続税がかかります。

生命保険金のうち「500万円×法定相続人の数」までの金額

死亡退職金のうち「500万円×法定相続人の数」までの金額

※ 相続人3名で生命保険金2,000万円の場合、500万円が課税の対象となります。