事業者目線で消費税を解説①(消費税の基本的な仕組み)

消費税は子どもでも知っているほど、最もメジャーな税金と言えるでしょう。

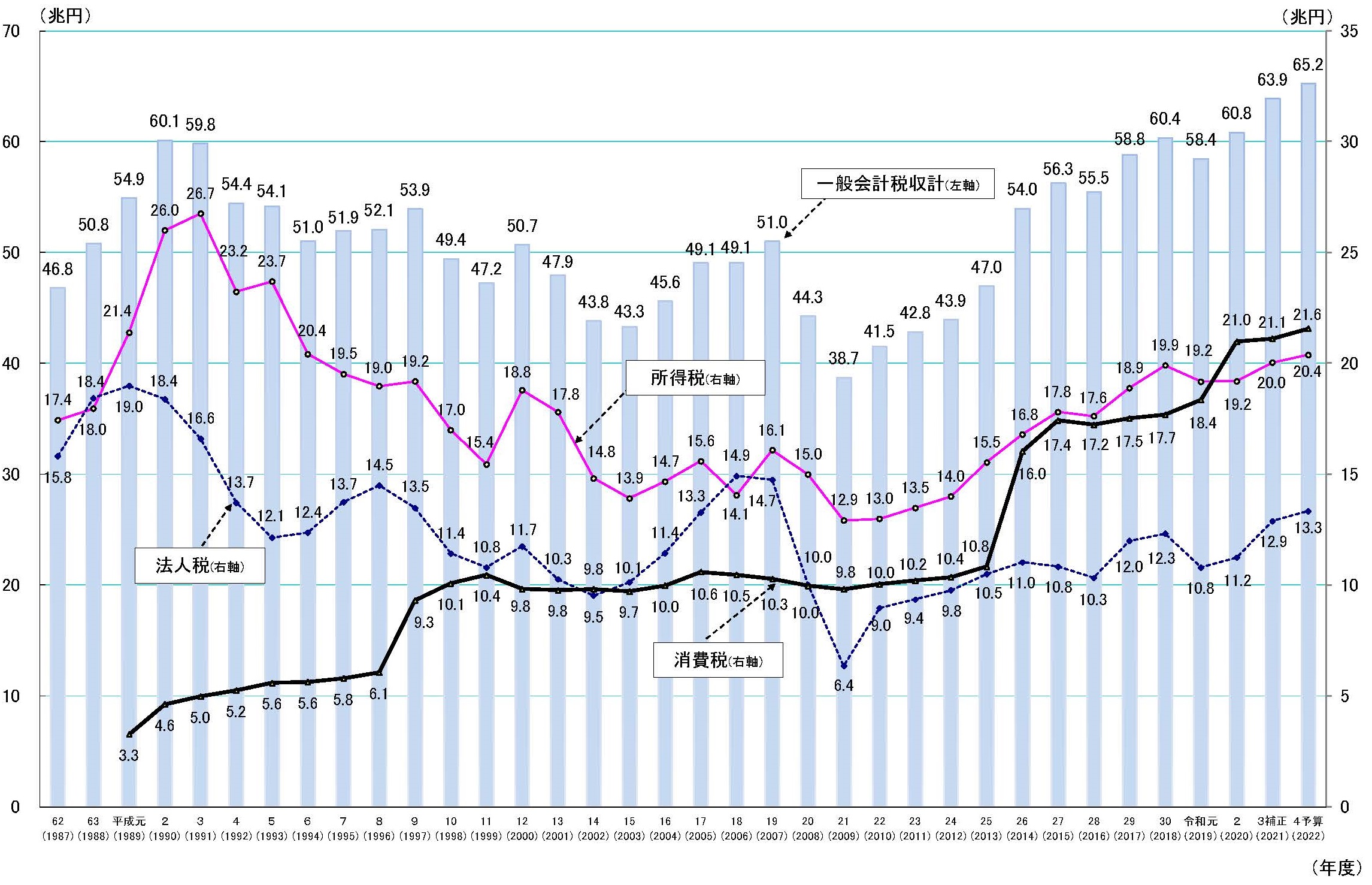

10%になったことで、税収の金額でも1番になりました。

(財務省Webページより)

消費者が負担して、事業者が納税するという仕組み(間接税)であることは広く知られていることですが、具体的に事業者がどのように計算して納付するのかはあまり知られていません。

今回から事業者目線で消費税について解説していきたいと思います。

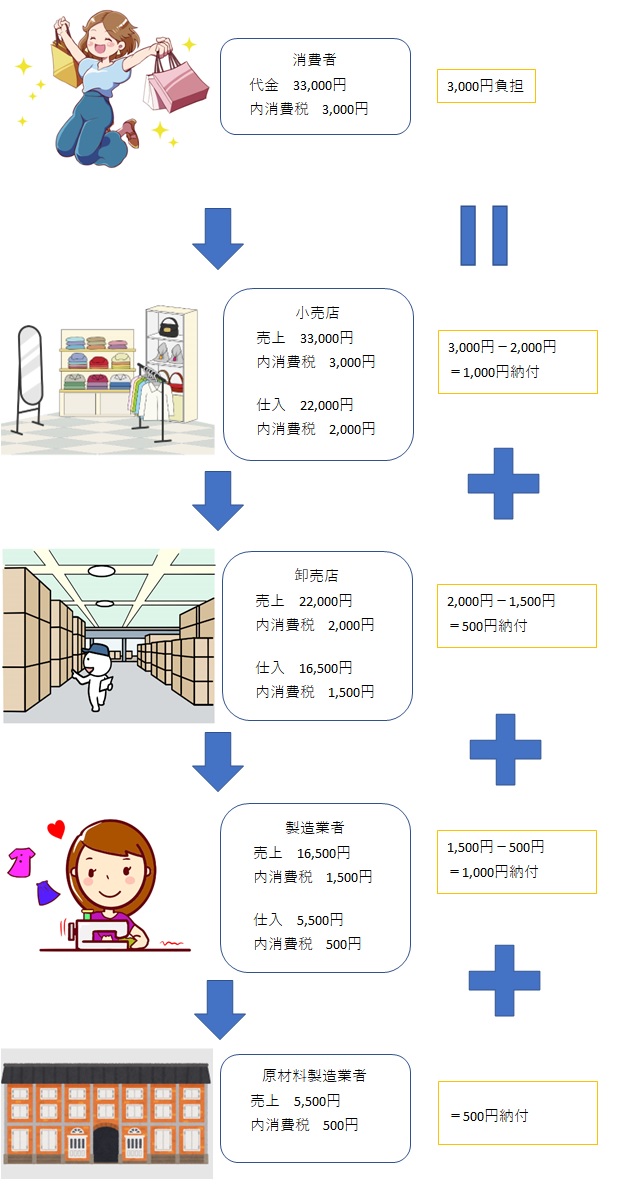

消費者が支払った消費税はどうなる?

消費者が支払った消費税はどのようにして国に納付されるのでしょうか?

消費者が支払った消費税は小売店が全て納付するのではなく、各取引段階の事業者が分担して納付することになっています。

具体例として、ある消費者が33,000円(税込)で洋服を買った場合に3,000円の消費税がどのようにして国に納められるか見ていきましょう。

物の流れとしては逆なのですが、消費者が負担した消費税に着目すると、このように流通を遡っていくと、どのようにして国に納付されるのかが分かります。

各取引段階の事業者が自分の売上に対する消費税から仕入に対する消費税を控除して納付することでトータル3,000円(消費者が負担した消費税)が国に納められるというのが消費税の基本的な仕組みです。

小売店が3,000円を納付するのみで良いのではないかと思われるかもしれませんが、その取引が消費者として行ったものなのか事業者として行ったものなのか判別がつかないことが多々ありますので、このような形になっています。

会計上の「仕入」以外も控除できる

事業者は物を仕入れて売るだけでなく、様々な取引を行います。

家賃を払ったり、広告費を払ったり、タクシーに乗ったり、他にも色々な取引を行うわけですが、そのように事業に関する経費や設備の購入に関して支払った消費税も控除することができます。

事業に関して支払った消費税を売上に対する消費税から控除することを「仕入税額控除」といいます。

会計で「仕入」というと商品や原材料の仕入(売上原価)を指しますが、消費税法でいう「仕入」はそれよりも広いとお考えください。

給与等、消費税対象外の取引もあります。

また、上記例は全て10%としていますが、ご存知のとおり現在は複数税率ですので、10%の取引と8%の取引を区分して計算しなくてはいけません。