【出さないとどうなるか】給与支払事務所等の開設届の書き方

個人事業者が開業する際に提出する書類は、その人の状況によります。

人を雇わず一人でやっていく場合には開業届と青色申告承認申請書だけでよいですが、人を雇う場合には他の書類も必要になります。

人を雇って給料を支払う場合には、「給与支払事務所等の開設届出書」というものを提出しなければなりません。

※個人事業者を前提に話していますが、法人が給料を支払う場合にもこれを提出します。法人の場合は代表者に役員報酬を払えますので、ほとんどの法人は提出することになります。

開業してすぐに給料を払う場合には

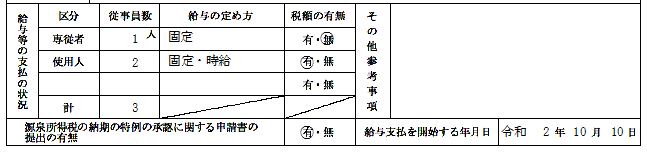

個人事業者が開業してすぐに給料を払う場合には、開業届に「給与等の支払の状況」という欄がありますので、そこに記載すればよいです。別途届出書を出す必要はありません。

法人の設立届にはそのような欄がありませんので、別途届出書を出します。

開業届に以下のように記載しましょう。

(例)専従者(配偶者)に8万円、従業員に25万円、アルバイトに5万円前後支払う場合

※1 専従者給与を支払う場合には、別途「青色事業専従者給与に関する届出書」を出す必要があります。

※2 「税額の有無」については、届出書の段階では間違ってても大丈夫です。ちゃんと説明すると長くなるので細かい説明は省きますが、88,000/月 以上なら「有」に○をつけましょう。

※3 給与の支給人数が常時10人未満であれば、源泉所得税の納付を半年に一度にすることができます。その場合は「納期の特例の承認に関する申請書の提出の有無」は「有」にしておくことをおすすめします。

※4 「給与支払を開始する年月日」は、最初に給与を支払う予定の日を記載します。9月1日開業で、末締め翌10日払いならば10月10日という感じですね。

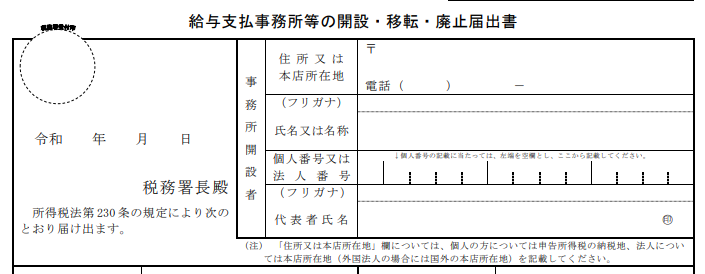

開設届出書の書き方

個人事業者が開業後しばらくたってから人を雇い始める場合には、開設届出書を提出しなければいけません。書き方はめちゃくちゃ簡単なので、安心してください。

ダウンロード

↓の国税庁サイトからダウンロードできます。

開業届や青色申請書と違ってPDFに入力できないので、手書きすることになります。

2ページめの記載要領はわかりにくいので印刷しなくて良いです。

〇〇税務署長~事務所開設者

この届出書を出すときは、既に開業届を出しているはずなので、開業届の控えを見ながら同じように書いていけばよいです。一応、いくつか注意点を書いておきます。

※1 ここでは「又は」の前が個人、「又は」の後が法人です。なので、個人事業者の場合は一番上は「住所」と読めば良いことになります。法人も同じ届出書を使うので、このようになっています。

※2 開業届で納税地とした住所を記載します。開業届で自宅の住所を納税地としている場合には、事業所ではなく自宅の住所をここに記載してください。

※3 「代表者氏名」は法人の場合に書きます。個人事業者は空白でOKです。印鑑は認印でよいので、押しておきましょう。

開設年月日~「開業」にチェック

※1 「開設年月日」には、人を雇い始めた日を記載します。

※2 「給与支払を開始する年月日」には、初めての給料の支給日を記載します。

※3 「開業又は法人の設立」にチェックをつけます。

従業員数

「開業」にチェックをつけたら、下の方にある従業員数まで飛びます。間に色々書いてますが、開設のときは無視してよいです。

書くスペースに悩みますが、はみだしたりしても分かるように書けば大丈夫です。

提出方法 ※他の届出書と同じです

記載ができたら、提出の準備をします。以下のものを揃えてください。

・税務署へ持参する場合

1.作成した申請書

2.作成した申請書(自分の控え用)

3.マイナンバーに関する本人確認書類

・郵送する場合

1.作成した申請書

2.作成した申請書(自分の控え用)

3.マイナンバーに関する本人確認書類(写し)

4.切手を貼って自分の住所(宛名)を記載した返信用封筒

5.税務署へ送るための封筒

※1 控えは記載した届出書をコピーします。コピーした方の上の方に「(控)」と書いておきます。

※2 郵送する場合には、届出書や返信用封筒は折って大丈夫なので、税務署へ送る封筒は長3等の定形郵便の範囲で良いです。

※3 マイナンバーに関する本人確認書類は、↓の国税庁のページでご確認ください。

複数の届出書がある場合には、まとめて提出したほうが手間が少なく済みますので、他の届出書も作ってからまとめて提出しましょう。雇う人数が常時10人未満なら「納期の特例の申請書」も合わせて提出することをおすすめします。

出さないとどうなる?

給料を払う人は、従業員の給料から源泉所得税を天引きして税務署に納めなければいけません。

勤務していたときの給与明細があれば見てみてください。そこで引かれている源泉所得税は雇い主が税務署に納めていて、今度は自分が従業員から所得税を預かって税務署へ納める立場となるわけです。

「給与支払事務所等の開設届出書」を出すことによって、あなたが従業員を雇って給料を支払うことを税務署が知ることになりますので、源泉所得税の納付書や年末調整関係書類が送られてきます。

では、この届出書を出さないと源泉所得税を納める義務から逃れられるかというと、そんなはずもなく、納付義務は発生しているのに税務署は把握していないという状況になります。

確定申告等で給料を支払っていることがバレたときにまとめて納めてくださいということになりますが、当然納付期限は過ぎていることになり、期限に遅れたペナルティが発生する可能性があります。

ペナルティの内容はここでは細かく説明しませんが、消費税や源泉所得税は「他人から預かっているもの」という性質上、他の税金よりもペナルティがきつめです。

なので、給料を支払い始めるときは忘れずに開設届出書を提出しましょう。