【年末調整】扶養控除等申告書の書き方⑤(扶養控除)

扶養控除とは?

扶養控除とは、納税者に16歳以上の扶養親族がいる場合に↓の金額の所得控除を受けられるというものです。

(扶養控除の金額)

| 扶養親族の年齢区分 | 控除額 |

| 16歳~18歳・23歳~69歳 | 38万円 |

| 19歳~22歳 | 63万円 |

| 70歳以上(同居老親等以外) | 48万円 |

| 70歳以上(同居老親等) | 58万円 |

※1 年齢は、その年12月31日現在で判定します。税の世界では、昔から「12月生まれの子は親孝行」と言われていたそうです。

※2 15歳以下の扶養親族について扶養控除が受けられないのは、今はなき民主党政権が子ども手当(現・児童手当)の導入の代わりに廃止したためです。

扶養親族となる人

扶養親族とは、その年の12月31日の現況で、次の4つの要件すべてに当てはまる人をいいます。

- 配偶者以外の親族又は都道府県知事から養育を委託された児童(いわゆる里子)や市町村長から養護を委託された老人であること。

- 納税者と生計を一にしていること。(同居でない場合は、仕送りをしている場合など)

- 年間の合計所得金額が48万円(給与でいうと103万円)以下であること。

- 青色事業専従者又は白色事業専従者でないこと。

他の人の扶養親族や控除対象配偶者である場合には、扶養控除の対象となりません。例えば、子どもに関して父親と母親の両方で扶養控除を受けることはできませんので、共働きの場合は所得の高い方で扶養控除を受ける方がお得です。

年末調整での申告方法

扶養控除を受けるには、「給与所得者の扶養控除等(異動)申告書」に記載が必要です。

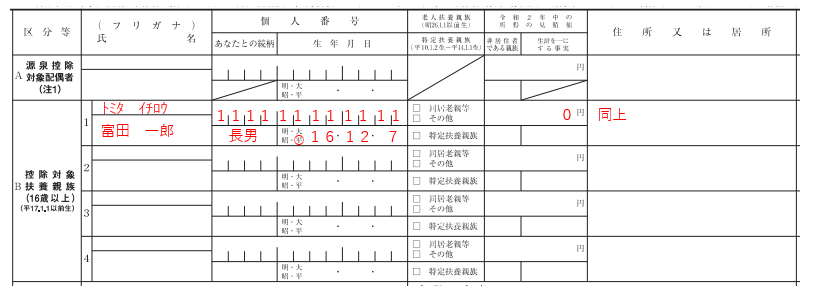

例1.高校生の息子

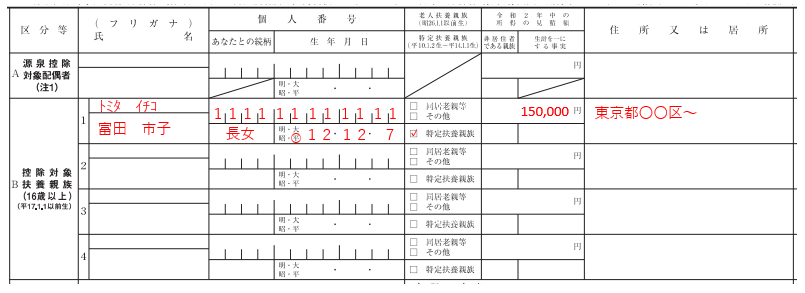

例2.大学生の娘(東京で一人暮らし・アルバイト収入70万円・仕送りあり)

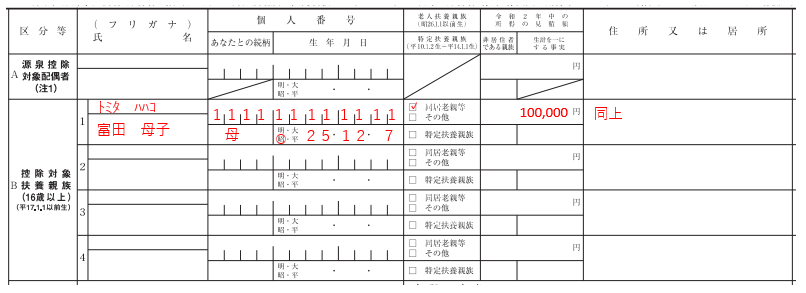

例3.同居の親(70歳・年金収入120万円)

※ 「所得の見積額」に関しては、給与の場合には給与所得控除、年金の場合には公的年金等控除を差し引いた後の金額を記入します。ここでは、次の金額と思っておけば良いです。

給与所得控除…55万円

65歳未満の公的年金等控除…70万円

65歳以上の公的年金等控除…120万円

収入が高くなると給与所得控除等の金額も高くなりますが、そこまで収入が高くなると扶養控除の対象にならなくなりますので、控除対象扶養親族の所得を計算するうえでは、これで良いのです。

16歳未満の扶養親族の申告

16歳未満の扶養親族については扶養控除の対象となりませんが、所得金額と扶養親族の数によっては、住民税が非課税になる可能性があります(なかなかなりませんけどね)。

ここに関しては、夫婦のうち所得の低い方で申告するというやり方もありますが、マニアックな話しなので、ここでは割愛します。

記載例は以下の通りです。